Реферат: Учет финансовых результатов на предприятиях торговли

3. Прибыль не является гарантированным доходом предпринимателя, вложившего свой капитал в тот или иной вид бизнеса.

4. Прибыль характеризует не весь доход, а только ту часть дохода, которая “очищена” от понесенных затрат на осуществление этой деятельности.

5. Прибыль является стоимостным показателем, выраженным в денежной форме.

С учетом рассмотренных основных характеристик прибыли, ее понятие в наиболее обобщенном виде может быть сформулировано следующим образом: “Прибыль представляет собой выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности, представляющий собой разницу между совокупным доходом и затратами в процессе осуществления этой деятельности”.

Рассмотрим, какую роль играет прибыль предприятия в условиях рыночной экономики.

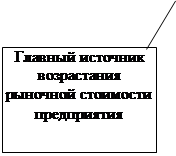

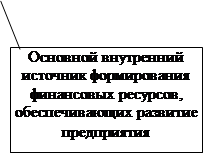

Схема 1.1.1.

Роль прибыли предприятия в условиях рыночной экономики

![]()

|

|

|

2

7

|

1

|

|

|

6

3

![]()

|  |

5 4

Под общим понятием “прибыль” понимают самые различные ее виды, характеризуемые в настоящее время несколькими десятками терминов. Все это требует определенной систематизации используемых терминов. Такая систематизация, проведенная лишь по наиболее важным классификационным признакам, приведена в таблице.

Таблица 1.1.1.

Систематизация видов прибыли предприятия по основным классификационным признакам

| Признаки классификации прибыли предприятия | Виды прибыли по соответствующим признакам классификации |

| 1 | 2 |

| 1. Источники формирования прибыли, используемые в ее учете |

а) прибыль от реализации продукции б) прибыль от реализации имущества в) прибыль от внереализационных операций |

| 2. Источники формирования прибыли по основным видам деятельности предприятия |

а) прибыль от операционной деятельности б) прибыль от инвестиционной деятельности в) прибыль от финансовой деятельности |

| 3. Состав элементов, формирующих прибыль |

а) маржинальная прибыль б) балансовая или валовая прибыль в) чистая прибыль |

| 4. Характер налогообложения прибыли |

а) налогооблагаемая прибыль б) прибыль, не подлежащая налогообложению. |

| 5. Характер инфляционной “очистки” прибыли |

а) прибыль номинальная б) прибыль реальная |

| 6. Рассматриваемый период формирования прибыли |

а) прибыль предшествующего периода б) прибыль отчетного периода в) прибыль планового периода (планируемая) |

| 7. Регулярность формирования прибыли |

а) регулярно формируемая прибыль б) чрезвычайная прибыль |

| 8. Характер использования прибыли |

К-во Просмотров: 235

Бесплатно скачать Реферат: Учет финансовых результатов на предприятиях торговли

|