Реферат: Учет финансовых вложений на сельскохозяйственном предприятии

2. Оценка финансовых вложений

В бухгалтерском учете используют разные оценки стоимости финансовых вложений в зависимости от целей измерения.

Номинальной стоимостью финансовых вложений является стоимость, указанная в самом финансовом инструменте, принятая в договоре, записанная в реестре или напечатанная на ценной бумаге. Номинальная стоимость долевых инструментов показывает величину части уставного капитала, который они представляют, а долговых инструментов – величину обязательств заемщика, которые он обязуется погасить. Купля–продажа финансовых вложений не меняют номинальную стоимость, она остается постоянной в течение всего срока, на который оформлено данное вложение.

Объявленная эмитентом (организацией) стоимость, по которой ценные бумаги предлагаются при первичном размещении на рынке, представляет собой стоимость размещения, или эмиссионную стоимость, которая может быть выше или ниже номинальной стоимости финансовых вложений. Если эмиссионная стоимость превышает номинальную цену, то это означает, что ценная бумага размещается с премией, в результате чего образуется эмиссионный доход; в обратном случае при превышении номинальной стоимости над стоимостью размещения эмитент имеет убыток.

Стоимость, по которой финансовый инструмент обращается в дальнейшем на рынке (продается и покупается), представляет собой рыночную, или текущую, стоимость финансовых вложений, которая определяется в конкретный момент величиной номинальной стоимости, ликвидностью вложений и величиной приносимого дохода.

При определении рыночной стоимости необходимо руководствоваться постановлением Федеральной комиссии по рынку ценных бумаг от 24 декабря 2003 г. № 03–52/пс «Об утверждении Порядка расчета рыночной цены эмиссионных ценных бумаг и инвестиционных паев паевых инвестиционных фондов, допущенных к обращению через организаторов торговли, и установлении предельной границы колебаний рыночной цены».

Финансовые вложения принимаются к учету по первоначальной стоимости. Первоначальной стоимостью финансовых вложений, приобретенных за плату, признается сумма фактических расходов на приобретение, за исключением НДС и иных возмещаемых налогов. Первоначальная стоимость включает покупную стоимость (эмиссионную или рыночную) и прямые расходы по приобретению финансовых вложений (вознаграждение финансового брокера, проценты по заемным средствам, использованным на приобретение вложений, прочие прямые расходы на приобретение).

Фактическими расходами, формирующими первоначальную стоимость финансовых вложений, признаются:

• вложения по вкладам в уставный капитал организации – денежная оценка вложений, согласованная учредителями (участниками) организации;

• вложения, внесенные в счет вклада организации – товарища по договору простого товарищества, – по стоимости их отражения в бухгалтерском балансе на дату вступления договора товарищества в силу;

• вложения, полученные безвозмездно, – их рыночная стоимость на дату принятия вложений к учету;

• вложения, приобретенные по договорам, предусматривающим исполнение обязательств неденежными средствами, – по стоимости активов, переданных или подлежащих передаче организацией в счет выполнения условий договора.

Фактические расходы по приобретению финансовых вложений определяют с учетом курсовых разниц, возникающих при оплате в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах).

Если по приобретенным финансовым вложениям основную часть расходов составляют затраты, уплачиваемые по договору продавцу, то остальные расходы по приобретению данных вложений могут быть признаны организацией в качестве прочих расходов, т.е. могут учитываться на счете 91 «Прочие доходы и расходы», а не на счете 58 «Финансовые вложения».

После принятия финансовых вложений к учету их стоимость подлежит периодической корректировке, которая проводится прямым способом для вложений, имеющих рыночную стоимость, и косвенным способом – для вложений, по которым рыночная стоимость не определена. В первом случае организация обязана отразить в балансе финансовые вложения по рыночным ценам. Для этого проводят их переоценку и разницу между рыночной стоимостью и предыдущей балансовой оценкой (рыночной или первоначальной, при приобретении объектов в отчетном периоде) относят на счета прочих доходов и расходов. Во втором случае вместо переоценки проводят начисление резерва под обесценение финансовых вложений, если стоимость или доходность этих вложений падает. При росте стоимости или доходности начисленный ранее резерв уменьшается вплоть до полного восстановления первоначальной стоимости.

Согласно п. 38 ПБУ 19/02 в бухгалтерской отчетности стоимость финансовых вложений, по которым образован резерв под обесценение, показывают по учетной стоимости за вычетом суммы резерва.

Оценка финансовых вложений при их выбытии (погашении, продаже, безвозмездной передаче, передаче в счет вклада в уставный капитал другой организации и пр.) осуществляется непосредственно на момент выбытия. Финансовые вложения, по которым определяется текущая рыночная цена, оценивают исходя из их последней оценки.

Финансовые вложения, по которым текущая рыночная цена не определяется, в момент выбытия оценивают одним из способов:

1) по первоначальной стоимости каждого финансового вложения;

2) по средней первоначальной стоимости;

3) по первоначальной стоимости первых по времени приобретения финансовых вложений (ФИФО).

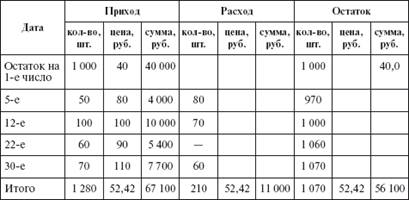

Пример 1.Имеются следующие данные о наличии и движении финансовых вложений за период.

В данном примере средняя первоначальная стоимость одной ценой бумаги, числящейся на балансе организации, составила в отчетном периоде 52,42 руб. Соответственно стоимость выбывших ценных бумаг равна 11 000 руб., а стоимость оставшихся ценных бумаг на конец периода – 56 100 руб.

При способе ФИФО выбывшие ценные бумаги оценивают (по вышеприведенным данным):

80 шт. + 70 шт. + 60 шт. = 40 руб. × 210 шт. = 8400 руб.

Стоимость оставшихся на конец периода ценных бумаг составит:

40 руб. × 790 шт. = 31 600 руб.

80 руб. × 50 шт. = 4000 руб.