Реферат: Учет расчетов с бюджетом по налогам

Для целей налогообложения при реализации товаров, работ, услуг принимается цена товаров, работ или услуг, указанная сторонами сделки. Пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен.

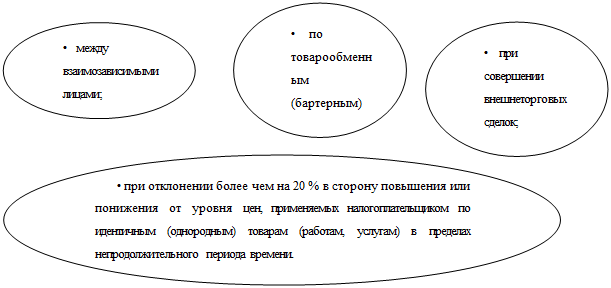

Налоговые органы при осуществлении контроля за полнотой исчисления налогов вправе проверять правильность применения цен по сделкам лишь в следующих случаях:

|

В указанных случаях, когда примененные сторонами сделки цены товаров, работ или услуг отклоняются (в ту или иную сторону) более чем на 20 % от рыночной цены идентичных (однородных) товаров (работ или услуг) налоговый орган вправе вынести мотивированное решение о доначислении налога и пени, рассчитанных таким образом, как если бы результаты этих сделок были оценены исходя рыночных цен.

Рыночная цена определяется с учетом положений, изложенных ниже. При этом учитываются обычные при заключении сделок между невзаимозависимыми лицами надбавки к цене или скидки. В частности, учитываются скидки, вызванные:

· сезонными и иными колебаниями потребительского спроса на товары (работы, услуг

· потерей товарами качества или иных потребительских свойств;

· истечением (приближением даты истечения) сроков годности или реализации товаров;

· маркетинговой политикой, в том числе при продвижении на рынки новых товаров, не имеющих аналогов, а также при продвижении товаров (работ, услуг) на новые рынки;

• реализацией опытных моделей и образцов товаров с целью ознакомления с ними потребителей.

Рыночной ценой товара (работы, услуги) признается цена, сложившаяся при взаимодействии спроса и предложения на рынках идентичных (а при их отсутствии - однородных) товаров (работ, услуг) в сопоставимых экономических (коммерческих) условиях.

При определении рыночных цен товаров, работ или услуг принимаются во внимание сделки между лицами, не являющимися взаимозависимыми. Сделки между взаимозависимыми лицами могут приниматься во внимание только при условии, что взаимозависимость этих лиц не повлияла на результаты таких сделок.

При определении рыночных цен товара, работы или услуги учитывается информация о заключенных на момент реализации этого товара, работы или услуги сделках с идентичными (однородными) товарами, работами или услугами в сопоставимых условиях.

В частности, учитываются такие условия сделок, как количество (объем) поставляемых товаров (например, объем товарной партии), сроки исполнения обязательств, условия платежей, обычно применяемые в сделках данного вида, а также иные разумные условия, которые могут оказывать влияние на цены.

При этом условия сделок на рынке идентичных (а при их отсутствии однородных) товаров, работ или услуг признаются сопоставимыми, если различие между такими условиями либо не влияет существенно на цену, либо может быть учтено с помощью поправок.

При отсутствии на соответствующем рынке товаров, работ или услуг сделок по идентичным (однородным) товарам, работам, услугам или из-за отсутствия предложения на этом рынке таких товаров, работ или услуг, а также при невозможности определения соответствующих цен ввиду отсутствия либо недоступности информационных источников для определения рыночной цены могут использоваться следующие методы:

• метод цены последующей реализации, при котором рыночная цена товаров, работ или услуг, реализуемых продавцом, определяется как разность цены, по которой такие товары,работы или услуги реализованы покупателем этих товаров, работ или услуг при последующей их реализации (перепродаже), и обычных в подобных случаях затрат, понесенных этим покупателем при перепродаже (без учета цены, по которой были приобретены указанным покупателем у продавца товары, работы или услуги) и продвижении на рынок приобретенных у покупателя товаров, работ или услуг, а также обычной для данной сферы деятельности прибыли покупателя;

• затратный метод, при котором рыночная цена товаров, работ или услуг определяется как сумма произведенных затрат и обычной для данной сферы деятельности прибыли. При этом учитываются обычные в подобных случаях прямые и косвенные затраты на производство (приобретение) и (или) реализацию товаров, работ или услуг, обычные в подобных случаях затраты по транспортировке, хранению, страхованию и иные подобные затраты.

При определении и признании рыночной цены товара, работы или услуги используются официальные источники информации о рыночных ценах на товары, работы или услуги и биржевых котировках.[11]

1.2. Организация аналитического и синтетического учета расчетов с бюджетом по налогам и сборам.

Счет 68 «Расчеты по налогам и сборам» предназначен для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, и налогам с работниками этой организации. Счет 68 «Расчеты по налогам и сборам» кредитуется на суммы, причитающиеся по налоговым декларациям (расчетам) ко взносу в бюджеты (в корреспонденции со счетом 99 «Прибыли и убытки» – на сумму налога на прибыль, со счетом 70 «Расчеты с персоналом по оплате труда» – на сумму подоходного налога и т.д.). По дебету счета 68 «Расчеты по налогам и сборам» отражаются суммы, фактически перечисленные в бюджет, а также суммы налога на добавленную стоимость, списанные со счета 19 «Налог на добавленную стоимость по приобретенным ценностям». Аналитический учет по счету 68 «Расчеты по налогам и сборам» ведется по видам налогов. Организация аналитического учета расчетов с бюджетом должна строиться таким образом, чтобы по лучить н еобходимую информацию по каждому виду налогов в бюджет. Счет 68 на конец отчетного месяца может иметь развернутое сальдо (дебетовое и кредитовое) по налоговым платежам. Каждый месяц на предприятии составляется оборотная ведомость по аналитическим счетам счета 68 «Расчеты по налогам и сборам». При составлении баланса дебетовый остаток по счету 68 отражается в активе баланса, а к редитовый — в пассиве[12].

Счет 68 «Расчеты по налогам и сборам» корреспондирует со счетами:

| По дебету | По кредиту |

|

19 Налог на добавленную стоимость по приобретенным ценностям 10 Материалы 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 66 Расчеты по краткосрочным кредитам и займам 67 Расчеты по долгосрочным кредитам и займам К-во Просмотров: 787

Бесплатно скачать Реферат: Учет расчетов с бюджетом по налогам

|