Реферат: Учет расчетов с бюджетом по налогам

с бюджетом по налогам

Производственно – правовая и учетная характеристика пред-

приятия

Организация учета на предприятии и структура бухгалтерской

службы

Особенности организации расчетов с бюджетом по налогам и

сборам

Введение

Любая бухгалтерия, как сердце предприятия, особенно чувствительна к изменениям в налогах. От четкости или не четкости налоговой системы непосредственно зависит планирование и прогнозирование в организации, зависят взаиморасчеты с бюджетом, в правильности, быстроте и своевременности которых последний заинтересован не меньше первого.

Основы ныне действующей налоговой системы Российской Федерации заложены в 1992 г., когда был принят большой пакет законов РФ об отдельных видах налогов. За девять с половиной прошедших лет было много, видимо даже слишком много, отдельных частных изменений, но основные принципы учета расчетов с бюджетом сохраняются.

Цель данной работы является описание методов отражения в бухгалтерском учете предприятия расчетов с бюджетом. Для достижения этой цели необходимо решить ряд задач:

1. Анализ проблем формирования налоговых поступлений;

2. Особенности организации учета расчетов с бюджетов по налогам и сборам.

В процессе работы были использованы труды следующих ученых: Кондракова Н.П., Вещуновой Н.Л., Фоминой Л.Ф., Щадиловой С.Н., а также нормативные документы МНС Российской Федерации.

I . Теоретические проблемы формирования налоговых поступлений

1.1. Общие правила взимания налогов

В соответствии с законодательством Российской Федерации налогообложение предприятий предполагает:

· определение размера объекта налогообложен ия;

· расчет суммы причитающегося с предприятия налога на основе сформировавшегося в учете показателя базы налогообложения и установленной налоговой ставки (как правило, процентной);

· осуществление расчетов с бюджетом по начисленным налоговым платежам;

· составление и представление в налоговые органы налоговых деклараций.

Подавляющее число показателей, составляющих базу налогообложения, в том числе главные из них - объем реализации продукции (товаров, услуг) и сумма полученной прибыли, отражаются в системном бухгалтерском учете предприятия.[15]

В соо тветствии с Положени ем о бухгалтерском учете и от четност и в РФ отражаемые в о тче тности суммы расчетов с налоговыми органа ми и внеб юджетными государст венными фо ндами д олжны быть согласованн ыми с ними и то ждест венными. Оставление на балансе неот регулированных сумм п о этим ра счетам не допускается.

В системе расчетн ых взаимоо тношений пр едприятий денежные расчетные отношения с госу дарственным бюджетом и государствен ными, внебюдже тными фондами (с оциальными, дорожными, экологически ми и др.) занимают особое место.

Общие правила взимания налогов установлены в главе 7 первой части Налогового Кодекса.

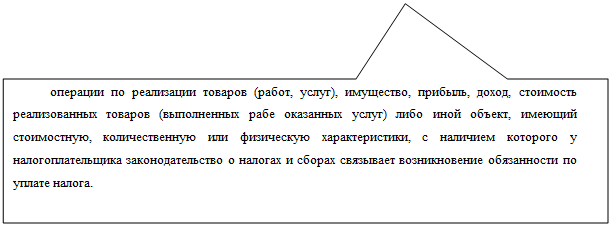

Объектами налогообложения могут являться:

Каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с Налоговым Кодексом.

|

|

| |||||

| |||||||

Реализацией и товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных Налоговым кодексом, - на безвозмездной основе.[2] Место и момент фактической реализации товаров, работ или услуг определяется в соответствии с частью второй Налогового Кодекса.

--> ЧИТАТЬ ПОЛНОСТЬЮ <--