Реферат: Учет затрат на производство Задачи учета

- правильно калькулировать себестоимость продукции (работ, услуг).

1. Общие положения и задачи учета затрат на производство и калькулирование себестоимости продукции (работ, услуг)

Процесс производства – основополагающий процесс в деятельности субъектов хозяйствования. По его характеру определяются:

- виды основной деятельности организаций;

- содержание товарного знака;

- содержание знаков обслуживания;

- название организации;

- формирование уставного фонда;

- формирование финансового результата.

Поэтому, необходимо умело управлять затратами на производство продукции, объемом выпуска продукции, конкурентоспособностью и качеством выпускаемой продукции и т.д. Решать эти проблемы можно с помощью правильно организованного бухгалтерского учета затрат на производство.

Учет затрат – это документальное отражение всех издержек, группировка их по статьям калькуляции и по элементам, выявление калькуляционных разниц от действующих норм затрат.

Калькулирование – это последовательные расчеты по исчислению себестоимости единицы продукции.

Между учетом затрат и калькулированием фактической себестоимости продукции существует тесная взаимосвязь. Это проявляется с одной стороны в том, что основанием для исчисления себестоимости продукции являются данные бухгалтерского учета затрат на производство, с другой стороны, учет затрат организуется с такой детализацией, которая необходима для калькулирования, контроля и управления себестоимостью.

Согласно "Основным положениям по составу затрат, включаемых в себестоимость продукции (работ, услуг)" себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, нематериальных активов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Учет затрат на производство и калькулирование себестоимости продукции организуются по следующим принципам:

- согласованность фактических объектов учета затрат с плановыми;

- непосредственная связь затрат с процессами производства и обращения;

- четкое разграничение издержек предприятия по сферам хозяйственной деятельности;

- включение всех затрат по производству продукции отчетного периода в ее себестоимость;

- расширение состава затрат, относимых на объекты их учета по прямому признаку;

- определение влияния изменений норм и отклонений от норм на себестоимость;

- согласованность объектов учета затрат с объектами калькулирования и исчисление на этой основе себестоимости продукции по данным бухгалтерского учета производственных расходов;

- развитие методологии и организации учета затрат на производство с целью их приближения к международным стандартам и мировой практике.

Учет затрат на производство продукции (работ, услуг) регламентирован Основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг), утвержденными Министерством экономики, Министерством статистики и анализа, Министерством финансов, Министерством труда и введенными в действие с 1 марта 1998 г. с последующими изменениями и дополнениями.

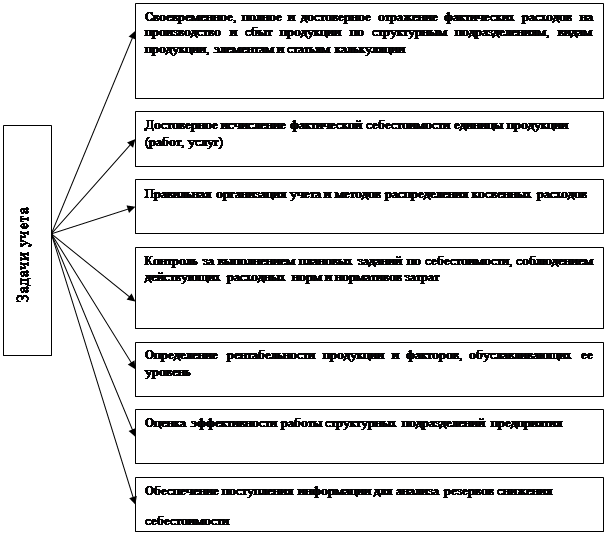

Основными задачами бухгалтерского учета затрат на производство и калькулирование себестоимости продукции (работ, услуг) являются:

2. Виды и классификация затрат на производство

Все затраты на производство продукции (работ, услуг) классифицируются:

Таблица