Реферат: Управление денежными потоками

3. определяются расходы по хранению средств на расчетном счете и расходы по трансформации денежных средств в ценные бумаги;

4. рассчитывают размах вариации остатка денежных средств на расчетном счете;

5. рассчитывают верхнюю границу денежных средств на расчетном счете при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги;

6. определяют точку возврата - величину остатка денежных средств на расчетном счете, к которой необходимо вернуться в случае, если фактический остаток средств на расчетном счете выходит за границы интервала [верхняя граница; нижняя граница].

С помощью модели Миллера-Орра можно определить политику управления средствами на расчетном счете.

Таким образом принципы и методы управления денежными потоками должны быть адаптированы и внедрены в российских условиях; в западной практике распространены модели Баумола и Миллера-Орра, разработанные в начале 60-х годов, которые могут быть применены для российских предприятий с большими оговорками; учитывая опыт западных ученых, необходимо разработать комплексные методики управления денежными потоками.

2 ОРГАНИЗАЦИЯ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ

2.1 Методика расчета времени обращения денежных средств

Для обеспечения финансовой независимости предприятие должно иметь достаточное количество собственного капитала. Для этого необходимо, чтобы предприятие работало прибыльно. Для обеспечения этой цели важное значение имеет эффективное управление притоком и оттоком денежных средств, оперативное реагирование на отклонения от заданного курса деятельности.

Управление денежными потоками является одним из важнейших направлений деятельности финансового менеджера и включает в себя:

расчет времени обращения денежных средств (финансовый цикл);

анализ денежного потока;

прогнозирование денежного потока.

Ключевым моментом управления ликвидностью бизнеса является цикл денежного потока (финансовый цикл).

Финансовый цикл представляет собой время, в течение которого денежные средства отвлечены из оборота [7, с.284].

Другими словами, финансовый цикл включает в себя:

1. инвестирование денежных средств в сырье, материалы, полуфабрикаты и комплектующие изделия и другие активы для производства продукции;

2. реализация продукции, оказание услуг и выполнение работ;

3. получение выручки от реализации продукции, оказания услуг, выполнения работ.

В силу того порядка, в котором проходят эти виды деятельности, ликвидность компании находится под непосредственным влиянием временных различий в проведении операций с деньгами для каждого вида деятельности.

Расходование денег, реализация продукции и поступление денег не совпадают во времени, в результате возникает потребность либо в большем объеме денежного потока, либо в использовании других источников средств (капитала и займов) для поддержания ликвидности.

|

|

|

|

| ||

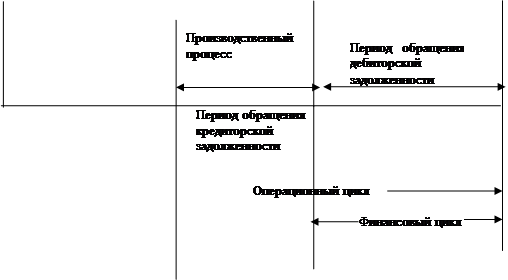

Рис. 4 Этапы обращения денежных средств

![]() Из рисунка видно, что из-за возможного рассогласования по всей технологической цепочке физического движения производственных ресурсов и денежных средств необходимо следить за соотношениями компонентов операционного и финансового циклов и всего цикла деловой активности предприятия. При этом следует помнить, что приводимая схема периодизации потоков является лишь упрощенной хронологической цепочкой, которую, в принципе, нельзя наблюдать непосредственно, а можно только определять расчетным путем .

Из рисунка видно, что из-за возможного рассогласования по всей технологической цепочке физического движения производственных ресурсов и денежных средств необходимо следить за соотношениями компонентов операционного и финансового циклов и всего цикла деловой активности предприятия. При этом следует помнить, что приводимая схема периодизации потоков является лишь упрощенной хронологической цепочкой, которую, в принципе, нельзя наблюдать непосредственно, а можно только определять расчетным путем .

Логика представленной схемы заключается в следующем. Операционный цикл характеризует общее время, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности. Поскольку предприятие оплачивает счета с временным лагом, время, в течение которого денежные средства отвлечены из оборота, то есть финансовый цикл, меньше на среднее время обращения кредиторской задолженности. Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Если сокращение операционного цикла может быть сделано за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности, то финансовый цикл может быть сокращен как за счет данных факторов, так и за счет некоторого замедления оборачиваемости кредиторской задолженности.

Продолжительность финансового цикла (ПФЦ) в днях оборота рассчитывается по формуле: