Реферат: Управление стоимостью и структурой капитала

ЗПФЛ – уровень расходов по привлечению актива на условиях финансового лизинга к стоимости этого актива, выраженный десятичной дробью.

4. Стоимость товарного (коммерческого) кредита

Оценивается в разрезе двух форм его предоставления:

· стоимость товарного (коммерческого) кредита, предоставляемого на условиях краткосрочной отсрочки платежа. Стоимость каждого такого кредита оценивается размером скидки с цены продукции, при осуществлении наличного платежа за нее. Если по условиям контракта отсрочка платежа допускается в пределах месяца со дня поставки (получения) продукции, а размер ценовой скидки за наличный платеж составляет 5%, это и будет составлять месячную стоимость привлеченного товарного кредита, а в расчете на год эта стоимость будет составлять: 5%*360/30=60%.

Таким образом, на первый взгляд бесплатное предоставление такого товарного кредита, может оказаться самым дорогим по стоимости привлечения источником заемного капитала.

Расчет стоимости товарного кредита, предоставляемого в форме краткосрочной отсрочки платежа, осуществляется по следующей формуле:

![]() , где

, где

СТКк – стоимость товарного (коммерческого) кредита, предоставляемого на условиях краткосрочной отсрочки платежа, %;

ЦС – размер ценовой скидки при осуществлении наличного платежа за продукцию («платежа против документов»), %;

Снп – ставка налога на прибыль, выраженная десятичной дробью;

ПО – период предоставления отсрочки платежа за продукцию, в днях.

Учитывая, что стоимость привлечения этого вида заемного капитала носит скрытый характер, основу управления этой стоимостью составляет обязательная оценка ее в годовой ставке по каждому предоставляемому товарному (коммерческому) кредиту и ее сравнение со стоимостью привлечения аналогичного банковского кредита. Практика показывает, что во многих случаях выгодней взять банковский кредит для постоянной немедленной оплаты продукции и получения соответствующей ценовой скидки, чем пользоваться такой формой товарного (коммерческого) кредита.

· стоимость товарного (коммерческого) кредита на условиях долгосрочной отсрочки платежа с оформлением векселем. Формируется на тех же условиях, что и банковского. Однако при этом необходимо учитывать потерю ценовой скидки при наличном платеже за продукцию. Расчет стоимости товарного (коммерческого) кредита в этом случае осуществляется по формуле:

![]() , где

, где

СТКв – стоимость товарного (коммерческого) кредита в форме долгосрочной отсрочки платежа с оформлением векселем, %;

ПКв – ставка процента за вексельный кредит, %;

Снп – ставка налога на прибыль, выраженная десятичной дробью;

ЦС – размер ценовой скидки, предоставляемой поставщиком при осуществлении наличного платежа за продукцию, выраженный десятичной дробью.

Управление стоимостью этой формы товарного кредита, как и банковской, сводится к поиску вариантов поставок аналогичной продукции, минимизирующих размеры этой стоимости.

5. Стоимость кредиторской задолженности

При определении средневзвешенной стоимости капитала стоимость кредиторской задолженности учитывается по нулевой ставке, так как представляет собой бесплатное финансирование организации за счет этого вида заемного капитала. Сумма этой задолженности условно приравнивается к собственному капиталу только при расчете норматива обеспеченности организации собственными оборотными средствами. Во всех остальных случаях эта часть так называемых «устойчивых пассивов» рассматривается как краткосрочно привлеченный заемный капитал (в пределах одного месяца). Так как сроки выплат этой начисленная задолженности (по заработной плате, налогам, страхованию и т.д.) не зависят от организации, она не относится к управляемому финансированию с позиций оценки стоимости капитала.

С учетом оценки стоимости отдельных составных элементов заемного капитала и удельного веса каждого из этих элементов общей его сумме может быть определена средневзвешенная стоимость заемного капитала организации.

Оценка средневзвешенной стоимости капитала организации основывается на поэлементной оценке стоимости каждой из его составных частей. Рассчитанная средневзвешенная стоимость капитала является главным критериальным показателем оценки эффективности его формирования организацией.

Обеспечение эффективного управления капиталом организации в процессе ее развития требует постоянной оценки предельной стоимости капитала.

На первоначальной стадии формирования капитала организации используются финансовые инструменты с более низкой стоимостью. По мере исчерпания источников привлечения капитала с таким уровнем стоимости организация вынуждена привлекать финансовые инструменты с более высоким уровнем стоимости. Следовательно, по мере развития организации и привлечения все большего объема нового капитала показатель предельной его стоимости постоянно возрастает.

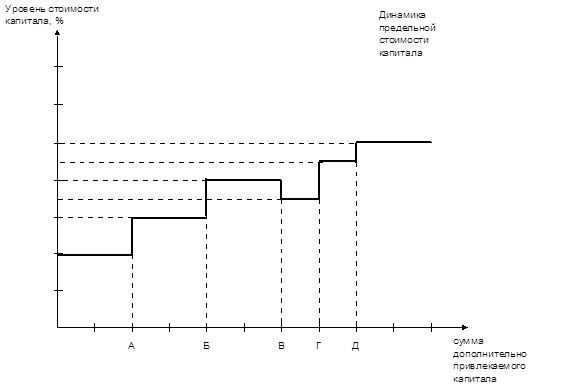

По каждому отдельному элементу капитала возрастание предельной стоимости капитала носит скачкообразный характер. Это означает, что до определенного размера привлечения нового капитала по данному элементу уровень его стоимости остается прежним, а затем новая единица капитала привлекается по более высокой стоимости (этот новый уровень стоимости элемента капитала также сохраняется до определенных пределов его привлечения, после чего наступает очередной его скачок).

Графически механизм формирования предельной стоимости капитала выглядит следующим образом.

Приведенный график иллюстрирует скачкообразный характер изменения предельной стоимости капитала по отдельному его элементу по мере возрастания объема дополнительного его привлечения.