Реферат: Використання та облік вексельного обігу в Україні, його контроль, значения в діяльності підрпиємства

Хозяйственные операции с участием векселей.

Как уже было отмечено вексель может выступать в двух качествах: как имущество и как средство платежа.

В первом своем качестве вексель может являться объектом сделок купли-продажи, мены, дарения, является обеспечением выполнения обязательства, выполняя роль заложенного имущества, может передаваться по договорам комиссии и поручения для осуществления каких либо поручений в отношении реализации прав по векселю, передаваться на ответственное хранение, являться взносом в уставный фонд предприятий, вкладом в общее имущество участников совместной деятельности, инвестиций. Выступая в качестве средства платежа, вексель участвует в сделках предусматривающих его выставление (вексельный платеж) против поставки товара (работ, услуг).

Безусловность обязательства по векселю дает нам еще ряд сделок с участием векселя которые заключаются в замене одного обязательства обусловленного какой либо сделкой, на другое обязательство – безусловное.

К таким сделкам относятся, например, оформление задолженности по получению продукции векселем или оформление векселя с целью преобразования обязательства, обусловленного последствиями уступки права требования, выполнения обязательства поручителя, гаранта с условием регресса и т.п. безусловное вексельное обязательство.

Передача векселей от векселедателя ремитенту от индоссанта индоссату, от векселедержателя лицу, которое оплатило вексель, должна быть оформлдена актом приема-передачи векселей. В таком акте указывается:

¨ Наименование документа («акт», или «акт передачи векселей», или «акт вексельного платежа» и т.п.);

¨ Дата и место составления акта;

¨ Наименование лица которое передает вексель, и наименование лица которое принимает вексель, с указанием их представителей;

¨ Содержание операции (указание на то что одно лицо передало векселя а другое лицо – приняло векселя);

¨ Основания, по которым передаются векселя (оформление задолженности векселями, вексельный платеж, передача в залог, передача для выполнения поручения, передача в собственность по сделке купли-продажи, передача на ответственное хранение и др.), и данные о сделке во исполнение которой передаются векселя (номер и дата договоров о купле-продаже, залога, поручения, поставки и др.);

¨ Основные сведенья о каждом передаваемом векселе (вид векселя (простой или переводной), номер вексельного бланка наименование векселедателя, плательщика (для переводного векселя), наименование ремитента (первого векселедержателя), вексельная сумма, условия начисления процентов, срок платежа, место платежа, дата и место составления векселя, сведенья об акцепте об авалистах);

¨ Подписи представителей юридических лиц, осуществляющих операцию по передаче векселей, с приложением доверенности на право представительства по такой операции (доверенность не требуется, если подпись физического лица подписавшего акт заверена печатью юридического лица, которое такое физическое лицо представляет).

Примеры расчетов векселями

При использовании расчетов векселями используются такие проводки:

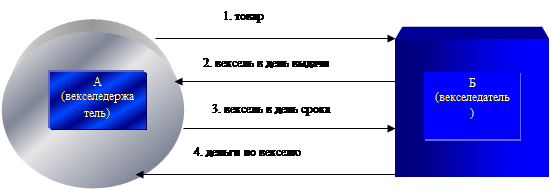

Пример 1. (с использованием простого векселя) Между двумя предприятиями А и Б заключен договор купли-продажи, в соответствии с которым предприятие А поставляет товар предприятию Б на сумму 24000 грн., НДС – 4000 грн. Предприятие Б выписывает простой вексель на имя предприятия А на сумму, оговоренную в договоре. Срок погашения векселя – 30 дней с даты выписки векселя. По истечении указанного срока вексель погашается путем перечисления денежных средств предприятием Б на банковский счет предприятия А.

Отразим хозяйственные операции в бухгалтерском и налоговом учете предприятия А и предприятия Б (показано на схеме 1)

| № п/п | Первичный документ | Содержание хозяйственной операции | Бухгалтерский учет | Налоговый учет | |||

| Дебет | кредит | сумма | Валовой доход, грн. | Валовые расходы, грн. | |||

| Предприятие А | |||||||

| 1 | Расходная накладная | Отгрузка товара предприятию Б | 361 | 702 | 24000 | 20000 | |

| Расходная накладная | Налоговое обязательство по НДС | 702 | 643 | 4000 | |||

| Списана балансовая стоимость товара | 902 | 281 | 1500 | ||||

| 2 | Налоговая накладная | Налоговое обязательство по НДС | 643 | 641 | 4000 | ||

| 3 | Акт приемки-передачи | Получен вексель от предприятия Б в обеспечение задолженности за товары | 341 | 361 | 24000 | ||

| Финансовый результат от реализации товара | 791 | 902 | 1500 | ||||

| 702 | 791 | 20000 | |||||

| 4 | Платежное поручение | Оплата от предприятия Б в счет погашения векселя | 311 | 341 | 24000 | ||

| Предприятие Б | |||||||

| 1 | Приходная накладная | Получен товар | 281 | 631 | 20000 | 20000 | |

| Сумма налогового кредита по НДС | 644 | 631 | 4000 | ||||

| 2 | Налоговая накладная | Право на налоговый кредит по НДС | 641 | 644 | 4000 | ||

| 3 | Акт приемки-передачи | Выдача векселя предприятию А | 631 | 621 | 24000 | ||

| 4 | Платежное поручение | Погашение выданного векселя | 621 | 311 | 24000 | ||

Схема 1

|

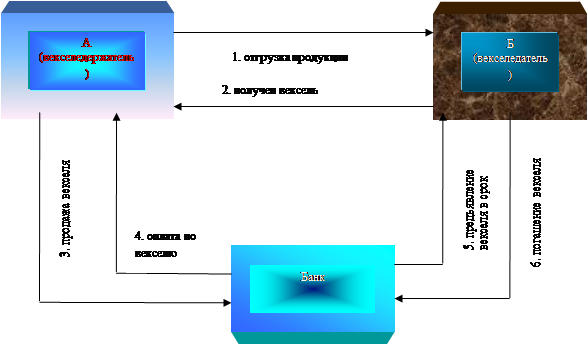

Пример 2.

В этом примере для ускорения оплаты по векселю векселедержатель обращается в банк. Это показано на схеме 2

Предприятием А получен вексель от предприятия Б за отгруженную продукцию. Стоимость продукции составляет 12000 грн.(НДС – 2000 грн.). полученный вексель был продан банку за 9000 грн.

Отразим хозяйственные операции в бухгалтерском и налоговом учете предприятия А.

| № п/п | Первичный документ | Содержание хозяйственной операции | Бухгалтерский учет | Налоговый учет | |||

| Дебет | кредит | Сумма | Валовой доход, грн. | Валовые расходы, грн. | |||

| 1 | Расходная накладная | Отгрузка продукции предприятию Б | 361/Б | 701 | 12000 | 10000 | |

| Налоговое обязательство по НДС | 701 | 643/Б | 2000 | ||||

| Списание стоимости отгруженной продукции | 901 | 26 | 10000 | ||||

| 2 | Налоговая накладная | Налоговое обязательство по НДС | 643/Б | 641 | 2000 | ||

| 3 | Бухгалтерская справка | Финансовый результат от реализации продукции | 791 | 901 | 10000 | ||

| 701 | 791 | 10000 | |||||

| 4 | Акт приемки-передачи | Получен вексель от предприятия Б | 341 | 361/Б | 12000 | ||

| 5 | Акт приемки-передачи | Передача банку векселя | 377 | 746 | 9000 | ||

| Списание номинальной стоимости векселя | 977 | 341 | 12000 | ||||

| 6 | Бухгалтерская справка | Финансовый результат от продажи векселя | 793 | 977 | 12000 | ||

| 746 | 793 | 9000 | |||||

| 7 | Платежное поручение | Оплата банком веселя | 311 | 377 | 9000 | ||

Схема 2.

Вывод

Основным фактором, который будет характеризовать развитие рынка долгов промышленных предприятий Украины в первую очередь относительно векселей, в ближайшие годы будет платежеспособность эмитентов долговых обязательств. Ввиду неплатежей, для Украины характерным является применение векселя как средства платежа, а не как инструмента кредитования.

Находящиеся сегодня в обороте векселя реально не обеспечены денежной массой и в большинстве случаев (кроме банковских), не могут быть предоставлены к денежной оплате векселедателю. Отсутствие реальной денежной массы под уже эмитированными векселями и их погашения, в этой связи, регулируется проспектами эмиссии векселей (векселя Национального диспетчерского центра, далее - НДЦ) или нормативными документами регламентирующими их выпуск (векселя Государственного казначейства). В связи с этим, в ближайшие годы развитие вексельного рынка будет определяться наличием или искусственным созданием товарных потоков, по которым возможно проведение вексельных схем расчетов .

Параллельно будут дальше развиваться денежные отношения на основе векселей, в первую очередь в банковской сфере.

В ближайшие годы следует ожидать преобладания «специальных» векселей, выпущенных для уменьшения взаимозачета задолженности предприятий, задействованных в одной производственной цепочке или способных замкнуть вексель на векселедателе посредством третьих лиц.

Низкая платежная дисциплина предприятий, высокие макроэкономические и микроэкономические риски ведения бизнеса в Украине, а также ограниченность доступа к объективной информации относительно кредитоспособности потенциальных эмитентов векселей не способствует формированию системы оборота переводных