Реферат: Визначення, види та структура процентних ставок. Основні види ризиків

Виконала:

студентка V курсу

групи ЗМФЗ – 41

Дідаш Марина

Анатоліївна

зал. кн. № 501

Перевірила:

викладач курсу «Ринок фінансових послуг»

Шульга Ірина Петрівна

2008-2009

План

1. Визначення і види процентних ставок.

2. Структура процентних ставок.

3. Поняття і основні види ризиків.

4. Основні види фінансових ризиків

5. Список використаної літератури.

1 Визначення і види процентних ставок

Процентна ставка є доходом інвестора від вкладення коштів на визначені цілі і визначений період часу в майбутньому. Процентна ставка — це ціна, яку сплачують інвестору за залучені грошові кошти. Для інвестора вона відображає дохідність його інвестицій, а для позичальника — витрати, які він має понести у зв'язку із залученням коштів. Вільні кошти можуть вкладатись інвестором у підприємницьку діяльність або в купівлю цінних паперів. При виборі будь-якого із способів вкладення коштів власник намагатиметься компенсувати упущені можливості, що передбачаються іншими варіантами інвестицій. Якщо інвестор займається підприємницькою діяльністю, то у міру розширення виробництва збільшується вартість його майна. Якщо вважати, що середні темпи приросту виробництва відображують темпи зростання економіки в цілому, альтернативні вкладання коштів мають компенсувати інвестору упущені можливості від економічного зростання.

Розрізняють номінальну та реальну процентні ставки.

Реальна процентна ставка відображає очікувані темпи зростання економіки за визначений період часу і реальний дохід інвестора на вкладені кошти. (Для країн з розвиненою ринковою економікою реальні темпи зростання становлять 2,5—4% за винятком нетривалих періодів стрімкого економічного зростання.)

Номінальна процентна ставка відображає в грошовому вираженні дохід, отриманий з однієї грошової одиниці капіталовкладень. Вона перебуває під впливом попиту та пропозиції і виражає абсолютну плату за використання коштів. Реальна процентна ставка дорівнює номінальній процентній ставці за вирахуванням темпів інфляції. Якщо, наприклад, інвестор вклав кошти під 10% річних, а рівень інфляції за рік становить 4,5%, то реальна дохідність інвестицій за цей рік становитиме 10 - 4,5 = 5,5% при номінальній дохідності 10%.

Реальна процентна ставка на визначений період у майбутньому невідома на початок періоду й оцінюється на основі рівня очікуваного економічного зростання за даний період та з врахуванням ризиків.

2 Структура процентних ставок

Дохідність будь-якого активу, що перебуває в обігу на ринку, насамперед відображає його ризиковість та загальний стан ринку. На ефективно діючих ринках більш ризикові активи забезпечують, як правило, вищу дохідність. Якщо фінансовий ринок перебуває в стадії формування, він не завжди гарантує встановлення таких ринкових цін на активи, які відповідали б їх ризиковості. В таких випадках на ринку можуть бути в обігу активи одного рівня дохідності, але різного ступеня ризику.

При цьому на будь-якому фінансовому ринку є в обігу активи, які забезпечують інвесторам мінімальний дохід і при цьому вважаються безризиковими. Це короткострокові державні боргові зобов'язання: казначейські векселі, облігації внутрішньої державної позики таін. Вони забезпечують досить невисокий порівняно з іншими інвестиціями рівень доходу, але є високоліквідними активами, які гарантують отримання доходу на рівні і в терміни, передбачені умовами випуску. Реальна дохідність короткострокових цінних паперів знаходиться на рівні 2—4%. Середньо- та довгострокові державні папери вважаються більш ризиковими і характеризуються переважно вищим рівнем дохідності.

Номінальний дохід може бути різним залежно від інфляційних очікувань у державі. Там, де інфляція становить 2—4% на рік, дохідність державних цінних паперів знаходиться на рівні 5—7%. При високих рівнях інфляції дохідність державних цінних паперів може досягати десятків процентів. Наприклад, дохідність облігацій внутрішньої державної позики України в 1995 р. становила 90%.

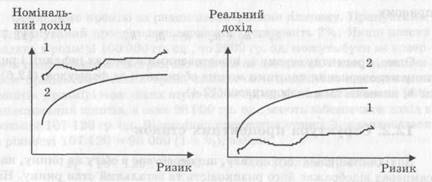

Оскільки при розрахунку процентних ставок за державними цінними паперами використовуються очікувані чи прогнозовані рівні інфляції, на час виплати процентів такі папери можуть мати реальну дохідність, яка дорівнює нулю, або приносити збитки. Схематично залежність рівня доходу за різними фінансовими активами від ступеня їх ризиковості показано на рис. Крива 1 відображає дохідність фінансових активів, які перебувають у обігу на фінансових ринках, що знаходяться в стадії формування, а крива 2 — на розвинених фінансових ринках.

Рис. Залежність рівня доходу за фінансовими активами від ступеня їх ризиковості

На розвинених фінансових ринках існують ефективні механізми встановлення дохідності активу на рівні, що відповідає ступеню його ризиковості. А саме, дохідність будь-якого фінансового активу визначається дохідністю безризикового активу та премією за ризики, характерні для такого активу.

--> ЧИТАТЬ ПОЛНОСТЬЮ <--