Шпаргалка: Шпаргалка по Бухгалтерскому учету 2

бухгалтерская отчетность.

Бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации.

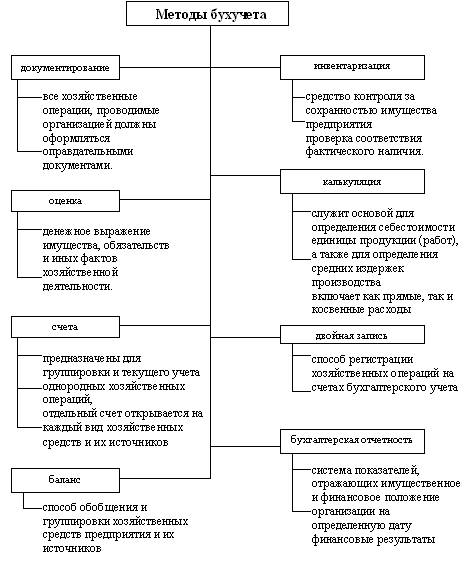

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета.

Данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета на 1-ое число каждого месяца.

В бухгалтерском учете организаций текущие затраты на производство продукции, выполнение работ и оказание услуг и затраты, связанные с капитальными и финансовыми вложениями, учитываются раздельно.

Все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких–либо пропусков или изъятий.

Бухгалтерская отчетность организации является завершающим этапом учетного процесса. В ней отражается нарастающим итогом имущественное и финансовое положение организации, результаты хозяйственной деятельности за отчетный период (месяц, квартал, год).

7. Бухгалтерский баланс, его строение и содержание

Для управления производственной и финансовой деятельностью предприятия необходимо иметь обобщенные сведения о составе средств предприятия и источников их формирования. Данные сведения должны быть представлены на определенную дату в денежном измерении.

Баланс – бух. баланс, учетный документ в котором на определенную дату в денежном выражении показаны хоз. средства и их использование сопоставления с источниками их использования и получения. Внешне бух.баланс – таблица, которая состоит из актива и пассива.

Актив – деятельный, показывает состав имущества, как оно действует и чем представлены составные части.

Пассив – недеятельный, показывает собственный капитал, а также совокупность долгов и обязательств данного экономического субъекта.

Т.Е. в активе отражаются средства предприятия и его размещение, в пассиве источники образования этих средств и их целевое использование.

Каждый элемент актива и пассива – статья баланса.

Раздел баланса – однородные статьи.

Бух. баланс состоит из 5 разделов: (2 в активе и 3 в пассиве)

1 – внеоборотные активы

2 – оборотные активы

3 – капитал и резервы

4 – долгосрочные обязательства

5 – краткосрочные обязательства

Обязательным условием при составлении баланса является то, что итог актива должен быть равен итогу пассива.

В интересах сближения отечественной практики с требованиями международных бух. стандартов в наст. время бух. баланс сопоставляется в реальной оценке, т.е. без учета регулируемых статей. (баланс - нетто)

Поэтому в балансе такие статьи, как средства, нематериальные активы отражаются по остаточной стоимости «первоначальная стоимость минус сумма амортизации»

Бух. баланс – отчет о результате работы предприятия, служит для финансового анализа предприятия, как обеспечить средства на предприятии, насколько рационально они используются и является ли предприятие платежеспособным.

9. Влияние хозяйственных операций на валюту (итог) баланса

Все хоз. операции на предприятии оказывают влияние на итог баланса, что вызывает множество изменений в балансе.