Статья: Краткие маркетинговые исследования ресторанного рынка Москвы

В целом, мы хотим поделиться с читателями, коллегами достаточно нетрадиционным взглядом на тенденции рынка общественного питания Москвы, оценить с профессиональной точки зрения состояние рынка услуг в сегменте общественного питания и немного упорядочить понимание направлений развития данной системы.

Во-первых, самую главную оценку, которой можно, на наш взгляд, определить рынок услуг общественного питания именно Москвы — это его кардинальное отличие от основных рынков таких же услуг в крупных городах России. И, по нашему мнению, не смотря на множество маркетинговых исследований данного рынка, мы можем констатировать тот факт, что многие профессиональные исследователи так или иначе сильно упрощают взгляд на этот рынок, с одной стороны, не докапываясь до глубинных мотивов и причин происходящих событий. А с другой стороны, многие считают этот рынок образцовым, показательным и вожделенным, с точки зрения вхождения на него с собственным новым продуктом в сегменте общественное питание. В этой статье мы как раз хотим предложить наш взгляд на очень значимые и важные факторы, которые, как правило, традиционно не попадают в аналитические отчеты разного уровня компетентности и глубины. А они, безусловно, очень важны.

И именно эти вспомогательные «элементы» в оценке системы во многом и определяют ее сегодняшнее лицо и прогноз на векторы развития в перспективе. Понимание рынка услуг формируют два основных блока вопросов:

А) Кому мы собственно хотим продать (предложить) свой продукт. Кто является его потребителем?

Б) Какой именно продукт нужно создать и предложить, и какими свойствами он должен обладать, дабы удовлетворить запрос потребителя?

Прежде всего, мы хотели бы разобраться с одной из самых главных тенденций, которую кто по незнанию, а кто по недооценке выпускает из виду. Хотя, по нашему убеждению, это ключевой вопрос Московского рынка! Его крайняя неоднородность и поляризация, с очень размытыми границами книжно-теоретических сегментов. Принципиально важно видение рынка услуг общественного питания столицы с учетом множества условных факторов.

Население Москвы, вернее ее перенаселенность и причины этого безудержного роста — вот по сути дела ключевой вопрос в понимании. Москва, во многом, превратилась в полигон для испытания новых товаров, услуг, концепций и, безусловно, является самым вожделенным рынком для сбыта товаров и предложения услуг на продажу. То есть искусственное формирование емкости этого самого рынка и рост конкуренции — во многом и чаще всего, определяется желанием Инвесторов и Бизнесменов собственно работать на этом рынке, а не потребностью горожан в данной услуге, товаре, предложении. И это, безусловно, является главной проблемой рынка в целом. Именно рост основных «толкачей» Московского бизнеса — строительного комплекса столицы, определяет и рост вспомогательных, инфраструктурных подсистем, к которым в полной мере относится общественное питание. Не запрос клиента или его склонение к тем или иным тенденциям кулинарной моды, а именно запрос Девелоперов на реализацию программ обустройства общественно полезных площадей и освоение зон в рамках строительства — определяют лицо Московского рынка. И, конечно, весь крупный и структурированный ресторанный бизнес Москвы во многом подчинен этому мейнстриму, как минимум, в последние 5–7 лет.

По оценкам маркетологов из discovery research group, на Москву приходится около 20% оборота всех предприятий общепита России. При этом, доля сетевых предприятий на рынке Москвы оценивается как 35% от общего числа предприятий питания. По оценкам этой компании, в 2009 году объем российского рынка общественного питания превысил 630 млрд. руб., а московского — 120 млрд. руб. Но что стоит за этими цифрами? Как определить грамотность целевого вхождения на этот рынок, как оценить его в системе более тонких настроек. Давайте попытаемся посмотреть на него с изнанки, прежде всего. То есть чем отличается арифметика рынка от реалий.

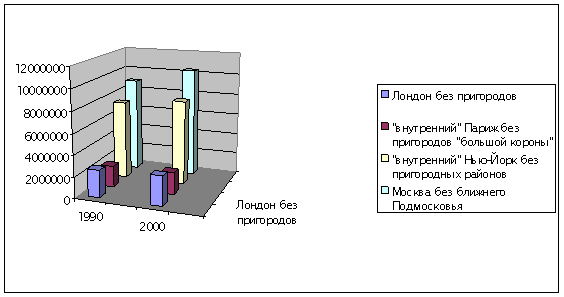

Для начала, нужно сравнить количество жителей крупных мегаполисов мира, дабы иметь четкое представление о динамике роста.

На диаграмме видно, насколько отличается рост численности населения Москвы от других крупных городов мира в период с 1990 по 2000 год. В процентном отношении, численность Парижан в черте города увеличилась за 10 лет — на 6, 2%, жителей Нью-Йорка почти на 10%, жителей Лондона на 7%, а вот население Москвы выросло на 11%. По официальным данным, конечно, так как по неофициальным данным, с учетом нелегальной миграции, эти цифры гораздо больше. Мы умышленно опускаем слово москвичей, так как в основном количество жителей увеличилось за счет приезжих как из регионов РФ, так и из стран СНГ.

Темпы московского роста, безусловно, лидирующие. Особенно в числовом выражении. А вследствие открытости границ между бывшими странами СССР мы допускаем, что рост нелегальной миграции — достаточно неконтролируемый процесс именно в Москве. Почему именно этот отрезок мы выбрали? Да просто потому, что для любого коренного москвича Москва 1990 года и Москва 2000 года — это два разных города. Не ставим перед собой задачу оценить, какая из них лучше, каждый сделает свой вывод. Но именно этот десятилетний отрезок кажется нам показательным с точки зрения необратимых процессов и преобразований в нашем городе, и как следствие, это внесло определенную динамику, задало направление развития именно в индустрию гостеприимства и питания! Чаще всего, эти направления развития не были выбраны москвичами, а были навязаны им именно бизнесом и инвесторами, желающими работать в московском регионе.

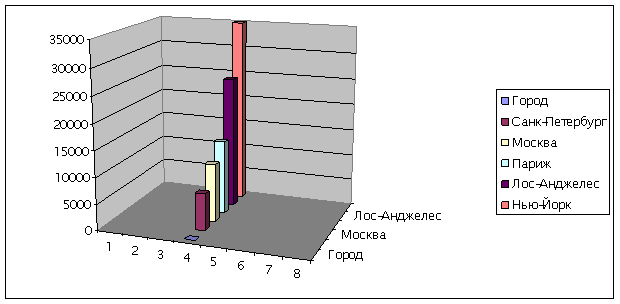

Вместе с тем, по количеству заведений общественного питания, Москва имеет очень скромные показатели (согласно информации Информационного Центра Правительства Москвы):

| Город | Кол-во заведений общественного питания |

| Санкт-Петербург | 7 000 |

| Москва | 11 000 |

| Париж | 14 000 |

| Лос-Анджелес | 25 000 |

| Нью-Йорк | 35 000 |

Примерно 60 % ресторанов, кафе и баров Москвы находятся в пределах Садового кольца или в зонах непосредственно близости к нему. На окраинах точек общественного питания значительно меньше, классических же ресторанов среди них еще меньше.

Казалось бы, огромный потенциал роста? Золотая жила? Безудержный потенциал? Перспектива?

Но, на наш взгляд, это отнюдь не так. По многочисленным отзывам и мнениям серьезных рестораторов на рынке услуг общественного питания Москвы есть свои особенности. Рынок сильно перегрет и без того, в формате уже существующих заведений. Конкуренция, по сути дела, наивысшая именно в Москве. А рост и развитие вне рамок крупных объединений, ресторанных холдингов и сетевых структур — становится все более сложным и даже невозможным, например, в сегментах фаст-фуд или корпоративное питание. Существует тенденция к снижению уровня рентабельности бизнеса за последние 5–7 лет. Нет, количество посетителей отнюдь не упало, скорее даже увеличилось в приличных местах. А вот средний чек (цена средней покупки) уменьшилась почти на 30–50%, еще задолго до кризисных явлений в экономике. Ну и собственно, кому мы и что продаем в этом городе? После своеобразного вымывания большого количества горожан старой формации, процессов демографической естественной убыли в 90–х годах и массового приезда большого количества мигрантов — среднестатистический портрет «москвича» претерпел существенное изменение. Москва стала очень многонациональным городом, прежде всего! При этом, из Москвы шел и самый большой отток людей, выезжающих на ПМЖ в дальнее зарубежье, а также естественная убыль, которая показывала нелицеприятную демографическую картину в 90-е годы 20 века.

По разным политическим и экономическим причинам из некоторых регионов наблюдается особенно массовый приток. Из южных республик бывшего СССР и стран дальнего зарубежья, прежде всего.

Приведем численность легально работающих иностранцев (данные газеты «Известия» от 31.01.2000). Вот лишь несколько групп трудовых мигрантов, приехавших в Москву в тот период:

| Национальность | Количество в 2002 г. | Количество в 1989 г. |

| Азербайджанцы | 1.500.000 | 20.727 |

| Армяне | 600.000 | 43.989 |

| Грузины | 350.000 | 19.608 |

| Молдаване | 300.000 | 6.997 |

| Вьетнамцы | 240.000 | 1.052 |

| Таджики | 200.000 | 2.893 |

| Китайцы | 200.000 | менее 1 тыс. |

Изменение национального состава городских потребителей — это важный фактор, который нельзя не учитывать. Это разные культуры питания и досуга, прежде всего. Но изменение структуры потребления и моделей отдыха и развлечений мы оцениваем не только с точки зрения существенного изменения национального состава! Во многом, массовое потребление всех благ и всех пороков цивилизации крупного города формируется спросом на них со стороны приезжих и «условно русской» национальности из других городов и регионов России. Подобно тому, как спроси у работающего на море человека, сколько раз он купался в этом самом море в этом году?. Скорее всего, вы получите ответ «один раз за лето». Точно так же и коренные москвичи не торопятся каждый день ходить в на Красную площадь или в Третьяковскую Галерею, а также посещать многочисленные места отдыха и развлечений, оставляя, в основном, эту привилегию приезжим как временным, так и тем, кто живет и трудится здесь уже на постоянной основе. Ну, так сложилось просто. Поэтому, с точки зрения общественного питания, говорить об эфемерном средне статистическом портрете москвича — просто не приходится! Его нет. Иных жителей Москвы объединяет гораздо меньше в культурных традициях, чем русских и чилийцев. В питании, в том числе.

К 2009 году, в Москве сформировалось уже второе поколение «новых» москвичей, из той волны массовой миграции 90–2000 годов, о которых мало вообще кто-то знает. По двум причинам:

А) Они ведут в основном диаспоральный образ жизни, сохраняя свои культурные традиции и ценности.

Б) Никто и никогда не ставил перед собой задачу изучать эти группы и их предпочтения в потреблении товаров и услуг. В питании в том числе!

А если брать хорошее маркетинговое исследование, то как не учитывать эти сообщества и другие сложившиеся устойчивые группы потребителей услуг общественного питания?

А между тем, культура города стала типичной для крупных многонациональных мегаполисов мира. И условная сегментация потребителей на мальчиков и девочек, по возрасту и уровню доходов — чрезвычайно упрощенная на московском рынке. Сотни групп и подгрупп и поведенческих моделей в потреблении, которые не описываются простым сравнением, сколько кур и молока человек поглощает в неделю и в год. Чаще всего, эти цифры и форматы ни о чем не говорят, к сожалению.

Тогда насколько ценны такие исследования в оценке рынка услуг общественного питания? Что они отражают? Не очень понятно. А стоит зайти на фуд-корты торговых центров на Курском или Киевском вокзале, и ты понимаешь, что люди, формирующие основную целевую аудиторию данных проектов, вряд ли знают о существовании таких культовых мест в общественном питании старой Москвы, как кафе «Лира», кафе «Молодежное», кафе «Помидор», что самые лихие танцы в Москве — это кафе «Валдай», а самое дешевое шампанское — это старое доброе кафе «Север» на Тверской. Для большинства, активно потребляющего услуги общественного питания населения, старые маяки даже самого недалекого прошлого — это пустой звук. Что само по себе немного угнетающе. Сродни трудам Гиляровского. Интересно, познавательно, но не более того.

Любому москвичу, старше 35 лет, бабушка сказала еще в детстве — что ходить гулять на вокзал не менее опасное и сомнительное времяпровождение, чем прогулка на кладбище. А пирожок, купленный на вокзале — обязательно из кошки. Предрассудки, конечно, старых людей, но мнение о престижности тех или иных районов, понятие чуждое для прибывших «новых» москвичей.

В целом, рассеивание рынка общественного питания Москвы сложилось именно на рубеже веков. И, пожалуй, достигло пика своего расцвета к 2004–05 годам. Растущие как грибы торговые и развлекательные центры на окраинах по МКАД полностью исключают необходимость ехать в центральную часть города. Поэтому «лицо» центра города в выходные дни очень сильно отличается от некоторых благополучных окраин. Иногда в худшую сторону. Понятие «постоянный клиент», за исключением локальных мест на окраинах и в корпоративном питании — практически не существует! В ритме большого города, и с учетом глобальных транспортных проблем, ехать в какое-то самое удивительное место — практически невозможно. Или место должно быть настолько уникальным, чтоб мотивация преодолеваемых расстояний с лихвой восполнялось впечатлениями и результатом от посещения. Привязанность к местам во многом присуща клубам и ночным заведениям. В это время и проехать легче, и питание меньшую роль играет при таком выборе. Скорее атмосфера, посетители, люди, музыка.

С точки зрения бизнес-туризма и транзитного проезда, Москва имеет высокую посещаемость, безусловно. И огромный поток транзитных пассажиров связан именно необходимостью ехать через нее, из-за транспортной системы страны, которая стремится из всех уголков именно в эту точку. Иногда лишая россиян самых простых горизонтальных связей. Порой в соседний регион быстрее добраться через Москву. Ну и административные и во многом почетные для города столичные функции — безусловно. Огромная армия командировочных и деловых туристов едет в Москву.

--> ЧИТАТЬ ПОЛНОСТЬЮ <--