Статья: Основополагающие принципы и проблемы применения международных налоговых соглашений

Развитие внешнеэкономического сотрудничества, процессы экономической, научно-технической и культурной интеграции России в международное сообщество определили актуальность вопросов межгосударственных отношений в сфере налогообложения.

В данной сфере государства руководствуются общими принципами международного публичного права (например, принципами невмешательства во внутренние дела государства, территориального верховенства) и специальными принципами международного экономического права (например, принципами взаимной выгоды и экономической недискриминации). Однако применение этих принципов не способствует эффективному сотрудничеству в сфере международного налогообложения в связи с их общим характером и абстрактностью. Поэтому в целях избежания возникающих спорных ситуаций в области налогообложения государства заключают соглашения, направленные на устранение различных конфликтных ситуаций между их налоговыми системами.

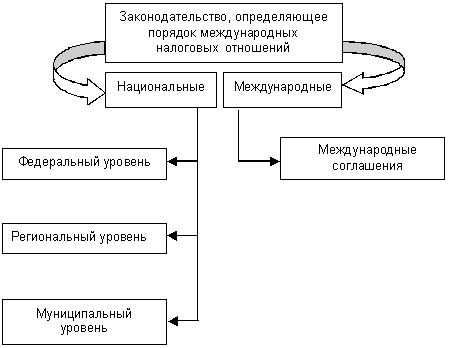

Нормы, касающиеся международных налоговых отношений, содержатся как в национальных законодательствах государств, так и в заключаемых ими международных соглашениях (рис. 1).

Рис. 1. Нормы законодательства в сфере международных налоговых отношений

В национальном законодательстве различных государств нормы, регулирующие международные налоговые отношения, устанавливаются в нормативно-правовых актах соответствующих уровней государственного управления.

Международные соглашения также регулируют отношения, касающиеся сотрудничества иностранных государств в сфере налогообложения.

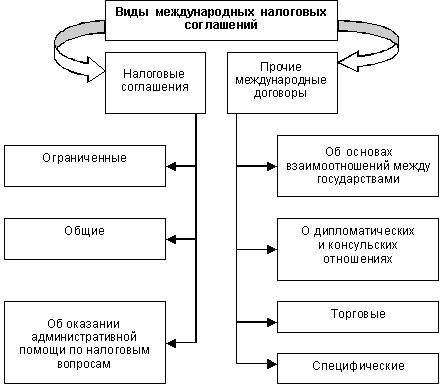

Все существующие международные соглашения, регулирующие вопросы налогообложения, можно разделить на две группы:

собственно налоговые соглашения;

международные договоры, в которых наряду с другими решаются налоговые вопросы.

К налоговым соглашениям относят:

ограниченные налоговые соглашения, основным признаком которых является распространение их действий на конкретный вид налога, конкретную категорию налогоплательщиков;

общие налоговые соглашения, которые являются основой большинства действующих налоговых соглашений;

соглашения об оказании административной помощи по налоговым вопросам, которые регулируют процессы взаимодействия компетентных органов договаривающихся государств по оказанию взаимной помощи в борьбе с налоговыми нарушениями путем передачи информации, предоставления документов, проведения расследований и обмена опытом.

В силу того, что общие налоговые соглашения охватывают все вопросы взаимодействия в сфере налогообложения государств — участников соглашения и могут дополняться отдельными соглашениями об административной взаимопомощи по налоговым вопросам, они являются более перспективными в отношении развития внешнеэкономической деятельности государств.

Все существующие международные соглашения, регулирующие вопросы налогообложения, можно разделить на две группы (рис. 2).

Рис. 2. Классификация международных налоговых соглашений

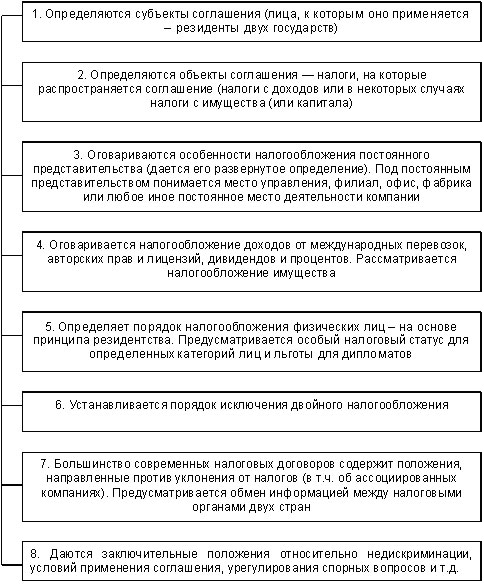

С тех пор как были выработаны первые налоговые соглашения, многие авторы высказывали свою точку зрения в области оптимизации и стандартизации структуры налоговых соглашений.

В 1963 году свою модель налогового соглашения об избежании двойного налогообложения предложила Организация экономического сотрудничества и развития (ОЭСР). С тех пор большинство заключаемых налоговых соглашений следует именно этой модели, ввиду чего все они имеют примерно одинаковую структуру, хотя и различаются в деталях, в частности в ставках налогов у источника (рис. 3).

Рис. 3. Структура налогового соглашения (договора, конвенции)

Эта модель со временем модернизируется. В 1977 и 1992 годах ОЭСР были предложены усовершенствованные модели. Структура договора тем не менее остается в основном неизменной.

Основной целью международного сотрудничества в налоговой сфере является устранение двойного налогообложения и дискриминации налогоплательщиков.

Бизнес-словарь дает следующее определение двойного налогообложения: «double taxation» (англ.) означает обложение одних и тех же доходов одного и того же плательщика идентичными налогами по законодательству разных государств. Для снятия проблемы двойного налогообложения государства заключают двусторонние или многосторонние соглашения.

С целью избежания двойного налогообложения применяются как односторонние меры, связанные с нормами внутреннего налогового законодательства, так и многосторонние меры, реализуемые с помощью международных соглашений и конвенций (рис. 4).

Рис. 4. Классификация мер по устранению двойного налогообложения

В соответствии со ст. 15 Конституции Российской Федерации «...надлежащим образом ратифицированные и вступившие в силу международные договоры Российской Федерации являются частью правовой системы России, и в случае противоречия их положений нормам российского внутреннего законодательства преимущественную силу имеют международные договоры». Аналогичные правила содержатся в ст. 7 гл. 1 Налогового кодекса Российской Федерации и ст. 11 Закона РФ от 27.12.91 № 2116-1 «О налоге на прибыль предприятий и организаций». Таким образом, на территории Российской Федерации кроме внутреннего (национального) налогового законодательства могут применяться правила международных налоговых соглашений, имеющих приоритетный статус.

--> ЧИТАТЬ ПОЛНОСТЬЮ <--