Учебное пособие: Фінансовий ринок та ризик

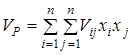

, (3.1)

, (3.1)

за умови, що забезпечується задане значення ![]() очікуваної ефективності портфеля :

очікуваної ефективності портфеля :

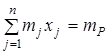

, (3.2)

, (3.2)

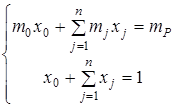

і виконується бюджетний баланс:

. (3.3)

. (3.3)

При комбінуванні в портфелі двох видів ризикових цінних паперів з характеристиками прибутковості ![]() і ризику

і ризику ![]() , тобто

, тобто ![]() й

й ![]() і коефіцієнтом кореляції

і коефіцієнтом кореляції ![]() модель Марковица має вид :

модель Марковица має вид :

![]() , (3.4)

, (3.4)

![]()

![]() .

.

Модель ефективного портфеля з без ризиковим компонентом (задача Тобина).

Ця задача відрізняється від моделі (3.1)-(3.3) тим, що інвестор крім ризикових цінних паперів враховує також можливість безризикових вкладень з ефективністю ![]() в частках

в частках ![]() . Задача Тобина формулюється в такий спосіб: знайти частки

. Задача Тобина формулюється в такий спосіб: знайти частки ![]() , що минимизують

, що минимизують ![]() ризик портфеля :

ризик портфеля :

, (3.5)

при обмеженнях:

(3.6)

(3.6)

З задачі Тобина випливає поняття ![]() цінного папера. Величина

цінного папера. Величина ![]()

![]() того цінного папера показує, яка частина ринкової прибутковості приходиться на прибутковість

того цінного папера показує, яка частина ринкової прибутковості приходиться на прибутковість ![]() тої фірми:

тої фірми:

, (3.7)

, (3.7)

де ![]() - коваріація доходностей

- коваріація доходностей ![]() тої фірми і ринкового портфеля;

тої фірми і ринкового портфеля;

![]() - ризик

- ризик ![]() того цінного папера і ринкового портфеля.

того цінного папера і ринкового портфеля.

Тоді прибутковість ![]() того цінного папера, що входить у портфель, визначається по формулі :

того цінного папера, що входить у портфель, визначається по формулі :

![]() (3.8)

(3.8)

Якщо ![]() , то це значить, що прибутковість

, то це значить, що прибутковість ![]() того цінного папера більше ринкової; при

того цінного папера більше ринкової; при ![]() - її прибутковість дорівнює ринкової; при

- її прибутковість дорівнює ринкової; при ![]() - прибутковість цінного папера менше ринкової, але більше, ніж безризиковий відсоток

- прибутковість цінного папера менше ринкової, але більше, ніж безризиковий відсоток ![]() .

.

Ринкова ціна ![]() ризику визначається у виді:

ризику визначається у виді:

, (3.9)

, (3.9)

де ![]() - прибутковості портфеля цінних паперів і безризикова прибутковість;

- прибутковості портфеля цінних паперів і безризикова прибутковість;

![]() - ризик портфеля.

- ризик портфеля.

Задача.

Знайти оптимальний портфель ![]() на траєкторії ефективних комбінацій із двох ризикових цінних паперів з характеристиками

на траєкторії ефективних комбінацій із двох ризикових цінних паперів з характеристиками

![]() ,

, ![]() ;

; ![]() ,

, ![]() ,

, ![]() ,

, ![]() .

.

Вказівки для рішення задачі

1. Записати рівняння ризику портфеля, скориставшись формулою (3.4).

2. Виключити ![]() , записати рівняння ефективної траєкторії.

, записати рівняння ефективної траєкторії.

3. Знайти абсцису крапки дотику на границі ефективності, записавши рівняння дотичної до функції в крапці дотику ![]() :

:

![]() .

.