Учебное пособие: Формування та розподіл прибутку

Відтак собівартість порівнянної продукції в плановому періоді, виходячи із собівартості попереднього періоду, дорівнюватиме 158 400 грн. (160 000 : (100% – 1%) · 100%).

Прибуток від зниження собівартості порівнянної продукції в періоді, що планується, проти попереднього дорівнюватиме 1600 грн. (160 000 грн. – 158 400 грн.).

Прибуток від випуску (реалізації) порівнянної продукції в періоді, що планується, виходячи з рівня базової рентабельності, становитиме 31 680 грн. (158 400 грн. · 20% : 100%).

Різниця 1680 грн. (31 680 грн. – 30 000 грн.) — це збільшення прибутку від випуску (реалізації) порівнянної продукції в періоді, що планується, унаслідок впливу такого чинника, як збільшення обсягу випуску продукції.

Прибуток від випуску (реалізації) непорівнянної продукції може бути розрахований методом прямого розрахунку, якщо є відповідні вихідні дані.За браком таких прибуток розраховується для всієї непорівнянної продукції з використанням показника середньої рентабельності продукції по підприємству.

Приклад 4.

Собівартість непорівнянної продукції, що планується до випуску і реалізації, — 25 000 грн. Середня рентабельність продукції на підприємстві в поточному періоді — 20%. Прибуток становитиме 5 тис. грн. (25 тис. грн. · 20% : 100%).

Слід зазначити, що в тому разі, коли розрахунок прибутку розглянутими вище методами здійснений виходячи із загального випуску продукції, окремо розраховується прибуток від реалізації продукції. При цьому враховується обчислена сума прибутку від випуску продукції, а також зміна прибутку в залишках нереалізованої продукції. Може бути використана така формула розрахунку:

ПРП = ПЗПП + ПВП – ПЗКП ,

| де ПРП | — прибуток від реалізації продукції; |

| ПЗПП | — прибуток у залишках нереалізованої продукції на початок планового періоду; |

| ПВП | — прибуток від випуску продукції; |

| ПЗКП | — прибуток у залишках нереалізованої продукції на кінець планового періоду. |

Прибуток у залишках нереалізованої продукції можна розраховувати за методом прямого розрахунку, якщо є відповідні вихідні дані. Проте, як правило, дуже складно визначити асортимент, перелік виробів у залишках, особливо на кінець періоду, що планується.

Тому частіше прибуток у залишках нереалізованої продукції розраховується за показником рентабельності продукції. При цьому прибуток у залишках нереалізованої продукції на початок планового періоду обчислюється множенням собівартості цих залишків на середню рентабельність продукції на підприємстві в попередньому періоді (або в четвертому кварталі попереднього року за розрахунку прибутку на плановий рік).

Прибуток у залишках нереалізованої продукції на кінець планового періоду можна розрахувати множенням їхньої собівартості на середню рентабельність продукції на підприємстві в період, що планується (або в четвертому кварталі планового року за розрахунку прибутку на плановий рік).

Зведений розрахунок прибутку від реалізації продукції можна подати так (тис. грн.).

| 1. Залишки продукції на початок планового періоду: | |

| — за оптовими цінами | 220 |

| — за собівартістю | 190 |

| Прибуток | 30 |

| 2. Випуск продукції в плановому періоді: | |

| — за оптовими цінами | 7000 |

| — за собівартістю | 5600 |

| Прибуток | 1400 |

| 3. Залишки продукції на кінець планового періоду: | |

| — за оптовими цінами | 200 |

| — за собівартістю | 160 |

| Прибуток | 40 |

| 4. Реалізація продукції в плановому періоді (1 + 2 – 3): | |

| — за оптовими цінами | 7020 |

| — за собівартістю | 5630 |

| Прибуток | 1390 |

Із розглянутих методів обчислення прибутку метод прямого розрахунку практично може бути використаний на підприємствах різних сфер діяльності і галузей економіки. Щодо аналітичного методу розрахунку і методу з використанням показника витрат на 1 грн. продукції, то методологія й окремі положення можуть бути застосовані також і на підприємствах сфери послуг.

Відповідно до положень (стандартів) бухгалтерського обліку визначення фінансових результатів від операційної діяльності підприємства в цілому можна здійснити за такою схемою (тис. грн.).

1. Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) | 6300 |

| 2. Відрахування з доходу: | |

| — податок на додану вартість | 1050 |

| — акцизний збір | 320 |

| — рентні платежі | — |

| — інші відрахування | 250 |

| 3. Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) (1 – 2) | 4680 |

| 4. Собівартість реалізованої продукції (товарів, робіт, послуг) | 3000 |

| 5. Валовий прибуток (збиток) (3 – 4) | 1680 |

| 6. Інші операційні доходи | 1240 |

| 7. Адміністративні витрати | 950 |

| 8. Витрати на збут | 220 |

| 9. Інші операційні витрати | 660 |

| 10. Фінансові результати (прибуток) від операційної діяльності (5 + 6 – – 7 – 8 – 9) | 1090 |

1.1.5. Сутність і методи обчислення рентабельності

Абсолютна сума прибутку, отримана підприємством, у тім числі прибуток від основної діяльності, є дуже важливими показниками. Однак вони не можуть характеризувати рівень ефективності господарювання. За інших однакових умов більшу суму прибутку отримає підприємство, яке володіє більшим капіталом, використовує більше живої і матеріалізованої праці, більше виробляє і реалізує продукції (робіт, послуг).

Прибуток — це частина отриманого на вкладений капітал чистого доходу підприємства, що характеризує його винагороду за ризик підприємницької діяльності.

Щоб зробити висновок про рівень ефективності роботи підприємства, отриманий прибуток необхідно порівняти зі здійсненими витратами.

По-перше , витрати можна розглядати як поточні витрати діяльності підприємства, тобто собівартість продукції (робіт, послуг). Тут можливі різні варіанти визначення поточних витрат і прибутку, що використовуються у розрахунках.

По-друге , витрати можна розглядати як авансовану вартість (авансований капітал) для забезпечення виробничої та фінансово-господарської діяльності підприємства. Тут також можливі різні варіанти визначення авансованої вартості й визначення прибутку, що береться для розрахунків.

Співвідношення прибутку з авансованою вартістю або поточними витратами характеризує таке поняття, як рентабельність . У найширшому, найзагальнішому розумінні рентабельність означає прибутковість або дохідність виробництва і реалізації всієї продукції (робіт, послуг) чи окремих видів її; дохідність підприємств, організацій, установ у цілому як суб’єктів господарської діяльності; прибутковість різних галузей економіки.

Рентабельність безпосередньо пов’язана з отриманням прибутку. Однак її не можна ототожнювати з абсолютною сумою отриманого прибутку. Рентабельність — це відносний показник, тобто рівень прибутковості, що вимірюється у відсотках.

Різні варіанти рішень, що приймаються при визначенні прибутку, поточних витрат, авансованої вартості, для розрахунку рентабельності, зумовлюють наявність значної кількості показників рентабельності.

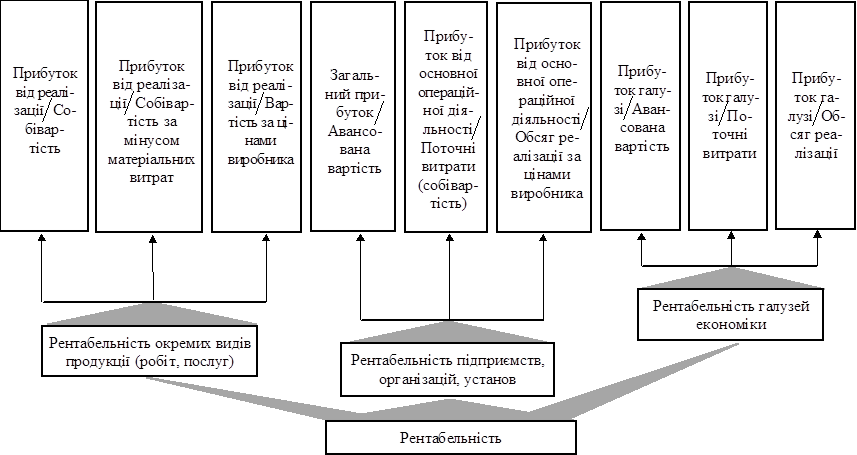

![]() Рис. 1.4.Класифікація показників рентабельності

Рис. 1.4.Класифікація показників рентабельності

На рис. 1.4 наведено класифікацію показників рентабельності. Обчислення рентабельності окремих видів продукції (робіт, послуг) може грунтуватися на показниках прибутку від їх випуску або реалізації. При цьому поточні витрати можуть братися в таких варіантах: собівартість продукції (виробнича); собівартість продукції за виключенням матеріальних витрат (заново створена вартість); вартість продукції в цінах виробника (вартість за мінусом непрямих податків).

Для розрахунку рівня рентабельності підприємств можуть використовуватися: загальний прибуток; прибуток від реалізації продукції (робіт, послуг), тобто від основної діяльності. При цьому прибуток зіставляється з авансованою вартістю, яку можна визначати в різних варіантах (весь капітал підприємства, власний капітал, позичковий капітал, основний капітал, оборотний капітал).

Для розрахунку рентабельності галузей економіки береться загальна сума прибутку, отримана підприємствами, об’єднаннями, іншими госпрозрахунковими формуваннями, що входять у відповідну галузь економіки. На рівень рентабельності галузі впливатиме наявність у ній низькорентабельних і збиткових підприємств.