Учебное пособие: Податок з доходів фізичних осіб

Тема 8. Податок з доходів фізичних осіб

8.1. Суть і призначення податку з доходів фізичних осіб.

8.2. Платники, об’єкт, база оподаткування.

8.3. Порядок обчислення і сплати податку.

8.4. Податкові соціальні пільги.

8.5. Особливості оподаткування.

8.6. Відповідальність за порушення.

8.1. Суть і призначення податку з доходів фізичних осіб (ПДФО).

Важливим джерелом бюджету будь-якої держави є податок з доходів фізичних осіб. У більшості зарубіжних країн податок на особисті доходи громадян служить головним джерелом доходної частини бюджету. Наприклад, у федеральному бюджеті США його питома вага становить понад 40%, в бюджеті Данії 48%, в Німеччині цей податок займає перше місце серед статей доходів бюджету, у Франції – друге місце після ПДВ.

Основним прямим податком з населення в Україні є податок з доходів фізичних осіб, який справляється з 1 січня 2004 р. згідно із Законом України «Про податок з доходів фізичних осіб» від 22 травня 2003 року № 889-IV [34].

Податок з доходів фізичних осіб – плата фізичної особи за послуги, які надаються їй територіальною громадою, на території якої така фізична особа має податкову адресу (місце постійного або переважного проживання платника податку, місце реєстрації платника податку, визначене згідно із законодавством) або розташовано особу, що виплачує оподатковувані доходи.

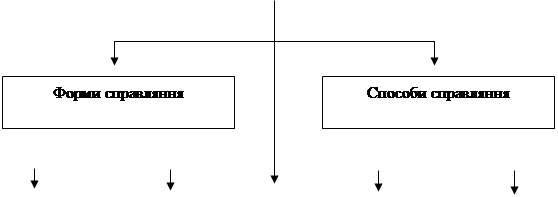

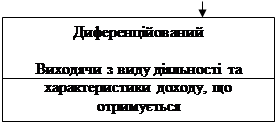

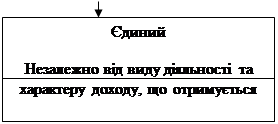

Загальні принципи оподаткування доходів громадян можна відобразити за допомогою таких елементів (рис. 8.1):

| |||||||||||||

| |||||||||||||

| |||||||||||||

| |||||||||||||

|

| ||||||||||||

| |||||||||||||

|  | ||||||||||||

Рис. 9.1. Оподаткування доходів громадян

8.2. Платники, об’єкт, база оподаткування.

Платниками податку є:

- резидент, який отримує як доходи з джерелом їх походження з території України, так і іноземні доходи;

- нерезидент, який отримує доходи з джерелом їх походження з території України.

Не є платником податку нерезидент, який отримує доходи з джерелом їх походження з території України і має дипломатичні привілеї та імунітет, встановлені на умовах взаємності міжнародним договором, згода на обов'язковість якого надана Верховною Радою України, щодо доходів, одержуваних ним безпосередньо від здійснення такої дипломатичної чи прирівняної до неї таким міжнародним договором іншої діяльності.

Якщо платник податку помирає або визнається судом померлим чи безвісно відсутнім, то податок за останній податковий період справляється з активів такого платника податку (нарахованих на його користь доходів) при відкритті спадщини, з урахуванням обмежень, встановлених законом.

Об'єктом оподаткування резидента є:

- загальний місячний оподатковуваний дохід;

- чистий річний оподатковуваний дохід, який визначається шляхом зменшення загального річного оподатковуваного доходу на суму податкового кредиту такого звітного року;

- доходи з джерелом їх походження з України, які підлягають кінцевому оподаткуванню при їх виплаті;

- іноземні доходи.

Об'єктом оподаткування нерезидента є:

- загальний місячний оподатковуваний дохід з джерелом його походження з України;

- загальний річний оподатковуваний дохід з джерелом його походження з України;

- доходи з джерелом їх походження з України, які підлягають кінцевому оподаткуванню при їх виплаті.

При нарахуванні доходів у вигляді валютних цінностей або інших активів, чия вартість є вираженою в іноземній валюті або міжнародних розрахункових одиницях, така вартість перераховується у гривні за валютним (обмінним) курсом Національного банку України, діючим на момент одержання таких доходів.

При нарахуванні доходів у будь-яких негрошових формах об'єкт оподаткування визначається як вартість такого нарахування, визначена за звичайними цінами, помножена на коефіцієнт, який розраховується за такою формулою:

К = 100 : (100 - Сп),

--> ЧИТАТЬ ПОЛНОСТЬЮ <--