Учебное пособие: Суть і основи організації фінансів підприємства

5 - банк покупця повідомляє покупця про списання коштів;

6 - банк покупця передає електронним зв'язком або надсилає платіжне доручення на відповідну суму до банку постачальника;

7 - банк постачальника зараховує кошти на рахунок постачальника;

8 - банк постачальника повідомляє постачальника про надходження коштів на розрахунковий рахунок випискою з розрахункового рахунка.

Платіжна вимога-доручення - це комбінований розрахунковий документ, який складається з двох частин.

Верхня частина - вимога підприємства-постачальника до підприємства-покупця сплатити вартість товару, виконаних робіт чи послуг. Нижня частина - доручення покупця (платника грошових коштів) банку, який його обслуговує, перерахувати належну суму коштів з його рахунка на рахунок постачальника.

Цей розрахунковий документ заповнює постачальник (отримувач грошових коштів) і направляє покупцеві (платнику коштів). Покупець (платник коштів), коли він згоден оплатити товар (роботи, послуги), заповнює нижню частину цього документа і направляє його у свій банк (банк, який його обслуговує) для переказу акцептованої суми на розрахунковий рахунок постачальника.

Платіжні вимоги-доручення використовуються переважно в міжміських розрахунках за відвантажені товарно-матеріальні цінності, виконані роботи, надані послуги.

Рис. Розрахунок платіжною вимогою-дорученням

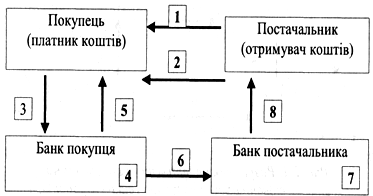

1 - постачальник відвантажує продукцію покупцеві;

2 - разом з документами на відвантажену продукцію постачальник передає платіжну вимогу-доручення на оплату;

3 - покупець передає платіжну вимогу-доручення й банк, який його обслуговує, для переказу коштів;

4 - банк покупця списує з рахунка покупця кошти;

5 - банк покупця сповіщає випискою покупця про списання коштів з його рахунка;

6 - банк покупця направляє в банк постачальника платіжну вимогу-доручення;

7 - банк постачальника зараховує кошти на рахунок постачальника;

8 - банк постачальника сповіщає постачальника (власника рахунка) про надходження коштів на рахунок (випискою з рахунка).

Форма безготівкових розрахунків є малопоширеною. Недоліком розрахунків із застосування платіжних вимог-доручень є неможливість гарантії платежу. Несвоєчасна оплата рахунків платниками, відмова від акцепту сповільнює рух грошових коштів.

Чек - письмове розпорядження платника своєму банку сплатити зі свого рахунка пред'явнику чека відповідну грошову суму.

Розрахунковий чек - це документ стандартної форми з дорученням чекодавця своєму банкові переказати кошти на рахунок пред'явника чека (отримувача коштів). Розрахунковий чек, як і платіжне доручення, заповнює платник. На відміну від платіжного доручення чек передається платником підприємству - отримувачу платежу безпосередньо під час здійснення господарської операції. Отримувач платежу подає чек у свій банк для оплати.

Грошові чеки застосову?