Дипломная работа: Анализ эффективности управления оплатой труда

Предметом исследования является анализ проблемных аспектов управления оплатой труда на предприятии.

Теоретической основой исследования явились материалы учебной и учебно-методической литературы, труды отечественных и зарубежных ученых-экономистов по вопросам анализа оплаты и стимулирования труда на предприятии в периодической печати, а также материалы научно-практических конференций, данные бухгалтерского учета и отчетности ООО "СТ Строй-механизация".

В качестве методологической основы выпускной квалификационной работы были использованы такие методы общенаучного исследования как анализ и синтез, логический подход к оценке экономических явлений, горизонтальное и вертикальное сравнение и сопоставление изучаемых показателей, а также специфические экономические приемы и способы: графический и балансовый методы, факторный анализ: способ абсолютных и относительных разниц.

Практическая значимость выпускной квалификационной работы заключается в объективной оценке системы управления оплатой труда и в разработке практических рекомендаций по повышению уровня эффективности управления оплатой труда на анализируемом предприятии.

Дипломная работа состоит из введения, трех глав, заключения, списка использованных источников и литературы, приложений.

1. Теоретические основы управления оплатой труда

1.1 Современные системы и формы оплаты труда

В развитых странах мира бесспорным считается тот факт, что управление оплатой труда (вознаграждением, компенсацией) является важнейшей составляющей управления персоналом (в качестве его функциональной подсистемы).

К первой категории вознаграждений, представляющих различные формы выплат работникам за оказанные ими услуги, относится заработная плата. Являясь многоаспектной экономической категорией, данное понятие рассматривается в литературных источниках с различных позиций.

Заработная плата – денежное выражение стоимости рабочей силы; сумма денежных выплат за работу, выполняемую по трудовому договору; цена трудовых ресурсов, задействованных в производственном процессе; выраженная в денежной форме часть совокупного общественного продукта, поступающая в личное потребление трудящихся в соответствии с количеством и качеством затраченного труда; часть затрат на производство и реализацию продукции, направляемая на оплату труда работников предприятия; денежное вознаграждение, получаемое работником за свой труд в размере, определяемом законодательством и трудовым договором [13, с.2].

Трудовой кодекс РФ определяет заработную плату (оплату труда работника) как вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) [1, с.60].

Из сущности заработной платы вытекают ее основные функции: воспроизводственная, мотивирующая, учетно-производственная, социальная. Кроме того заработная плата выполняет и регулирующую функцию, определяя основной спрос на товары и услуги конечного потребления, участвуя в перераспределении трудовых ресурсов по отраслям и районам страны [18, с.17].

В условиях рыночной модели организации оплаты труда, основанной на законе стоимости (цены) рабочей силы и на многообразии форм собственности, происходит четкое разделение функций и интересов между собственником средств производства и наемным работником: первый материально заинтересован в положительных результатах работы предприятия, в его укреплении и развитии; второй отвечает лишь за результаты собственного труда, который ему обязаны оплатить независимо от результатов работы предприятия в целом (и результатов деятельности всей экономической системы – тем более).

Личные результаты трудовой деятельности работника увязываются с уровнем ее оплаты посредством многообразных систем оплаты, которые могут быть простыми (однофакторными), сложными (многофакторными), сдельными и повременными, коллективными и индивидуальными, пропорциональными, прогрессивными и регрессивными.

Таким образом, система оплаты труда – это способ соизмерения размера оплаты за труд с его результатами (либо затратами).

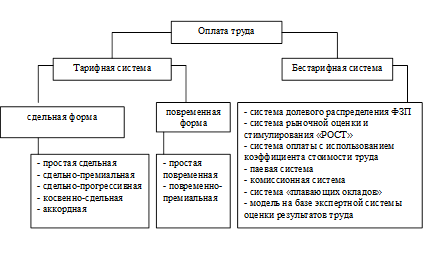

Выделяют тарифную и бестарифную системы оплаты труда. Системы, формы и виды оплаты труда, применяемые на современных предприятиях, представлены на рисунке 1.1.

Тарифная система представляет собой совокупность нормативных документов, с помощью которых осуществляется регулирование оплаты по различным направлениям – категориям и профессионально-квалификационным группам; отраслям, подотраслям, производствам и видам деятельности; сложности и условиям труда; регионам страны с целью учета в заработной плате дополнительных издержек воспроизводства, связанных с влиянием природно-климатических условий труда и проживания в зонах дискомфортности (северные районы, высокогорные, пустынные и безводные местности и т.п.) [30, с.353].

Рисунок 1.1 – Основные системы, формы и виды оплаты труда

Тарифная система включает в себя: тарифные ставки, оклады (должностные оклады), тарифную сетку и тарифные коэффициенты. Компоненты организации оплаты труда на основе тарифной системы представлены на рисунке А.1 в Приложении А [29, с.59].

Тарифная сетка – совокупность тарифных разрядов работ (профессий, должностей), определенных в зависимости от сложности работ и требований к квалификации работников с помощью тарифных коэффициентов.

Тарифный разряд – величина, отражающая сложность труда и уровень квалификации работника.

Квалификационный разряд – величина, отражающая уровень профессиональной подготовки работника.

Тарификация работ – отнесение видов труда к тарифным разрядам или квалификационным категориям в зависимости от сложности труда.

Сложность выполняемых работ определяется на основе их тарификации. Тарификация работ и присвоение тарифных разрядов работникам производятся с учетом единого тарифно-квалификационного справочника работ и профессий рабочих, единого квалификационного справочника должностей руководителей, специалистов и служащих. Указанные справочники и порядок их применения утверждаются в порядке, устанавливаемом Правительством РФ.

Тарифная система оплаты труда устанавливается коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права [2].

В зависимости от способа учета затрат труда в тарифной системе выделяют две формы оплаты труда:

– повременная форма оплаты труда предполагает, что величина заработка работника определяется на основе фактически отработанного времени и установленной тарифной ставки (оклада). Основной нормой труда является установленная продолжительность рабочего дня;

– сдельная форма оплаты труда заключается в том, что заработная плата начисляется работнику исходя из количества фактически изготовленной продукции (выполненного объема работ) или затрат времени на ее изготовление. Здесь в качестве основной нормы труда выступает норма выработки [4, с.122].Условия целесообразности и требования, которые необходимо соблюдать при использовании данных форм оплаты труда на предприятии, представлены в таблице 1.1.