Дипломная работа: Анализ платежеспособности и ликвидности предприятия

- анализ движения денежных средств за отчетный период.

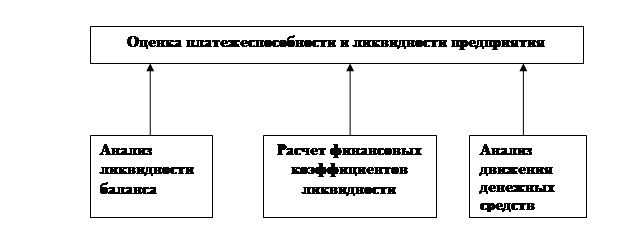

На рисунке 1.2, приведена схема, отражающая приемы проведения оценки платежеспособности и ликвидности предприятия.

Рис. 1.2. Приемы проведения оценки платежеспособности и ликвидности предприятия

При анализе ликвидности баланса проводиться сравнение активов, сгруппированных по степени их ликвидности, с обязательствами, по пассиву сгруппированными по срокам их погашения.

Расчет и анализ коэффициентов ликвидности позволяет выявить степень обеспеченности текущих обязательств ликвидными средствами.

Главная цель анализа движения денежных потоков — оценить способность предприятия генерировать денежные средства в размере и в сроки, необходимые для осуществления планируемых расходов и платежей.

Анализ ликвидности баланса начинается с того, что все активы и пассивы предприятия делят на четыре группы (активы – в зависимости от скорости превращения в денежные средства; пассивы – в зависимости от срочности оплаты).

Главная задача оценки ликвидности баланса — определить величину покрытия обязательств предприятия его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата) (рисунок 1.3).

Для проведения анализа актив и пассив баланса группируются:

Рис. 1.3. Группировка статей актива и пассива для анализа ликвидности баланса

Классификация активов предприятия показана на рисунке 1.4.

Денежные средства в банке

![]()

![]()

![]() А1 наиболее и кассе предприятия

А1 наиболее и кассе предприятия

Ликвидные Краткосрочные ценные бумаги

![]()

![]() Текущие А2 быстро Дебиторская задолженность

Текущие А2 быстро Дебиторская задолженность

активы реализуемые Депозиты

![]() А3 медленно Готовая продукция

А3 медленно Готовая продукция

![]()

![]() реализуемые Незавершенное производство

реализуемые Незавершенное производство

Сырье и материалы

![]()

![]() Здания

Здания

Постоянные А4 трудно Оборудование

![]()

![]()

![]() (финансовые) реализуемые Транспортные средства

(финансовые) реализуемые Транспортные средства

активы Земля

Рис. 1.4. Классификация активов предприятия

Характеристики всех групп даны в таблице 1.1. Однако следует иметь в виду, что при расчете величины группы быстро реализуемых активов (группа АII) нужно, используя данные бухгалтерского учета, вычесть расходы, не перекрытые средствами фондов и целевого финансирования, и расчеты с работниками по полученным ими ссудам. Итог АII уменьшается также и на сумму иммобилизации по статьям прочих дебиторов и прочих активов, если она будет обнаружена в ходе внутреннего анализа. При расчете величины медленно реализуемых активов (группа АIII) нужно иметь ввиду, что, в их составе дополнительно учитываются вложения в уставные фонды других предприятий [1, 3, 5, 18 и др.].

Таблица 1.1

Уплотненный баланс ликвидности

Актив | Пассив |

К-во Просмотров: 400

Бесплатно скачать Дипломная работа: Анализ платежеспособности и ликвидности предприятия

| |||