Дипломная работа: Аналіз цінової політики підприємства на прикладі ТОВ "Медикор"

Фірма може поставити собі головною метою і завданням добитися, щоб її вироблюваний товар був самим високоякісним із всіх пропонованих на ринку. Зазвичай це вимагає встановлення на нього достатньо високої ціни, щоб покрити витрати на досягнення високої якості і проведення дорогих наукових досліджень в області конструкторських розробок, але згодом ціну знижують для того, щоб колись новий «ексклюзивний» товар став доступний кожному споживачеві. І прибуток у такому випадку надходить вже з об’ємів продажу більше ніж з ціни[7, c. 63].

Тож в залежності від поставлених цілей, задач та загальної стратегії фірми необхідно обрати один з методів цінової політики.

1.3 Методи цінової політики

Рішення, фірми, що приймаються керівництвом, в області ціноутворення відносяться до найбільш складних і відповідальних, оскільки вони здатні не просто погіршити показники фінансово-господарської діяльності, але і привести підприємство до банкрутства. Окрім цього ціновірішення можуть мати довготривалі наслідки для споживачів, дилерів, конкурентів, багато з яких складно передбачати і, відповідно, оперативно запобігти небажаним тенденціям після їх прояву.

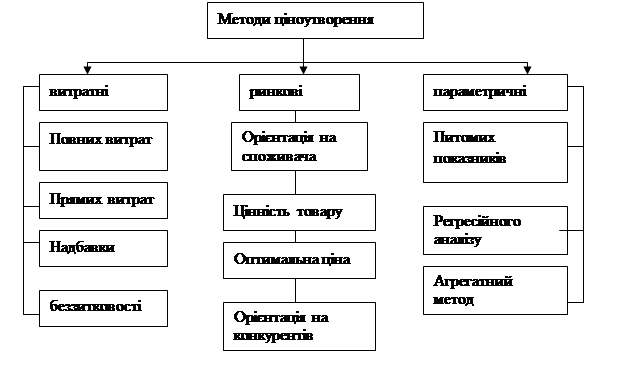

Всі методи ціноутворення можуть бути розділені на три основні групи, залежно від того, на що більшою мірою орієнтується фірма-виробник або продавець при виборі того або іншого методу (рис. 1.2).

Рисунок 1.2 – Класифікація методів ціноутворення

У свою чергу група ринкових методів ціноутворення може бути розділена ще на дві підгрупи залежно від:відносини споживача до товару – методи з орієнтацією на споживача; конкурентної ситуації на ринку – методи з орієнтацією на конкурентів.

Підгрупа методів з орієнтацією на споживача також включає ряд методів, які можна класифікувати по: сприйманій цінності товару споживачем – методи на основі сприйманої цінності товару; попиті, що склався, на ринку – методи з орієнтацією на попит [35, c. 70] .

Далі детальніше розглядаються методи ціноутворення, що входять в кожну з груп і підгруп, виходячи із запропонованої вище класифікації; описуються їх переваги і недоліки, а також можливості застосування того або іншого методу в ринкових умовах, що змінюються.

Витратні методи ціноутворення.

Витратні методи ціноутворення припускають розрахунок ціни продажу продукції шляхом додавання до витрат виробництва якоїсь певної величини. До них можна віднести наступні методи:

– метод повних витрат;

– метод прямих витрат;

– метод граничних витрат;

– метод на основі аналізу беззбиткової;

– метод обліку рентабельності інвестицій;

– метод надбавки до ціни.

Суть методу,заснованого на визначенні повних витрат(метод «витрачання плюс»), полягає в підсумовуванні сукупних витрат (змінні (прямі) плюс постійні (накладні) витрати) і прибутку, який фірма розраховує отримати.

Якщо підприємство відштовхується від певного відсотка рентабельності виробництва продукції, то р?