Дипломная работа: Бюджетування на підприємстві на прикладі ТОВ "Енергоресурси–7"

Бюджетування (від англ. budgeting) - це процес погодженого планування роботи й управління діяльністю підрозділів за допомогою кошторисів і економічних показників.

Термін «бюджетування» має безліч різних трактувань.

У своїй роботі ІльдеменовС. В. з колективом авторів уважає, що поняття «план» і «бюджет» є за змістом дуже близькими. В англійській мові використається слово «бюджет», від нього вся процедура називається «бюджетуванням» [11].

Такий діапазон думок щодо сутності бюджетування найчастіше продиктований або не знанням загальної методології створення даного процесу, його завдань, і результатів, які можна одержати в процесі впровадження цих технологій, або спробою впровадити закордонні методики без адаптації їх до українських умов господарювання.

Серед визначень, що зустрічаються, наступне формулювання поняття «бюджетування» є найбільш точним й повним, це пов'язане з тим, що в ньому зазначене його цілком точне значення на підприємстві: «Бюджетування - це процес складання й прийняття бюджетів, з одного боку, а з іншого боку - управлінська технологія, призначена для вироблення й підвищення фінансової обґрунтованості прийнятих управлінських рішень» [6, c.125].

У нашій країні під бюджетуванням часто розуміють так зване казначейське бюджетування, тобто регламент керування коштами, використовуваними в операційній (основній) діяльності комерційної організації. У світовій практиці бюджетування - це елемент менеджменту, орієнтований на керування комерційною організацією (у грошових показниках), що представляє собою методологію планування, обліку й контролю коштів і фінансових результатів. Таким чином, стосовно нього казначейська функція є вторинною [31, c.101].

У самому загальному виді призначення бюджетування в компанії полягає в тім, що це основа:

- планування й прийняття управлінських рішень у компанії;

- оцінки всіх аспектів фінансової заможності компанії;

- зміцнення фінансової дисципліни й підпорядкування інтересів окремих структурних підрозділів інтересам компанії в цілому й власникам її капіталу [10, с. 50].

При цьому в кожній компанії може бути своє призначення бюджетування в залежності, як від об'єкта фінансового планування, так і від системи фінансових і нефінансових цілей. Тому, говорячи про призначення бюджетування, необхідно пам'ятати, що в кожній компанії як управлінська технологія, воно може переслідувати свої власні цілі й використати свої власні засоби, свій власний інструментарій.

Бюджетування - складна система що включає:

- сукупність взаємозалежних планових документів, у яких з обґрунтованим ступенем деталізації показників відбита планована діяльність, як окремих центрів фінансової відповідальності (ЦФВ), так і всього підприємства;

- управлінські впливи на центр фінансової звітності (ЦФВ), орієнтовані на мінімізацію відхилень від бюджету з урахуванням змін зовнішнього середовища;

- звітність ЦФВ, що дозволяє оперативно, з певним тимчасовим інтервалом, аналізувати й контролювати виконання бюджетів окремими ЦФВ й досягнення запланованих фінансових результатів підприємством у цілому [41, c.296].

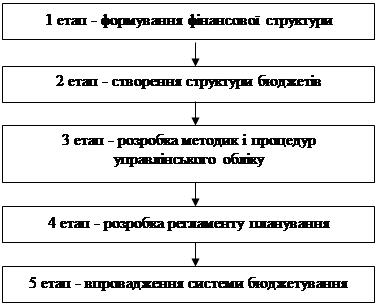

Система бюджетування являє собою сукупність таких елементів, як структура бюджетів, процедура формування, узгодження й затвердження бюджетів і контроль за їхнім фактичним виконанням, нормативна база (норми, нормативи, ліміти), типові процедури й механізми прийняття управлінських рішень. У загальному випадку можна виділити п'ять етапів постановки системи бюджетування в організації, вони представлені на рис. 1.1 [31, c.102].

Ціль першого етапу (формування фінансової структури) - розробити модель структури, що дозволяє встановити відповідальність за виконання бюджетів і контролювати джерела виникнення доходів і витрат.

На другому етапі (створення структури бюджетів) визначається загальна схема формування зведеного бюджету підприємства.

У результаті проведення третього етапу формується обліково-фінансова політика організації, тобто правила ведення й консолідації бухгалтерського, виробничого й оперативного обліку відповідно до обмежень, прийнятими при складанні й контролі (моніторингу) виконання бюджетів Четвертий етап спрямований на розробку регламенту планування, що визначає процедури планування, моніторингу й аналізу причин не виконання бюджетів, а також поточного коректування бюджету.

П'ятий етап (впровадження системи бюджетування) включає роботу зі складання операційного й фінансового бюджетів на планований період, проведенню сценарного аналізу, коректуванню системи бюджетування за результатами аналізу її відповідності потребам.

Цілями бюджетування є:

- здійснення періодичного планування;

- забезпечення координації, кооперації, комунікації;

- вимога до менеджерів кількісно обґрунтувати їхні плани;

- забезпечення поінформованості по витратах;

- створення системи оцінки й контролю виконання;

- мотивація співробітників шляхом орієнтації на досягнення мети;

- виконання вимог законів і договорів [32].