Дипломная работа: Бюджетування на підприємстві на прикладі ТОВ "Енергоресурси–7"

Виділяють три основних підходи до процесу бюджетування: "зверху - вниз", "знизу - нагору", "знизу – нагору / зверху - вниз" [60, c.234].

Підхід "зверху - вниз" означає, що вище керівництво здійснює процес бюджетування з мінімальним залученням менеджерів підрозділів і відділів нижнього рівня. Такий підхід дає можливість повністю враховувати стратегічні цілі компанії, зменшити витрати часу й уникнути проблем, пов'язаних з узгодженням і агрегуванням окремих бюджетів.

Разом з тим, недоліком даного підходу є слабка мотивація менеджерів нижньої й середньої ланки щодо досягнення цілей.

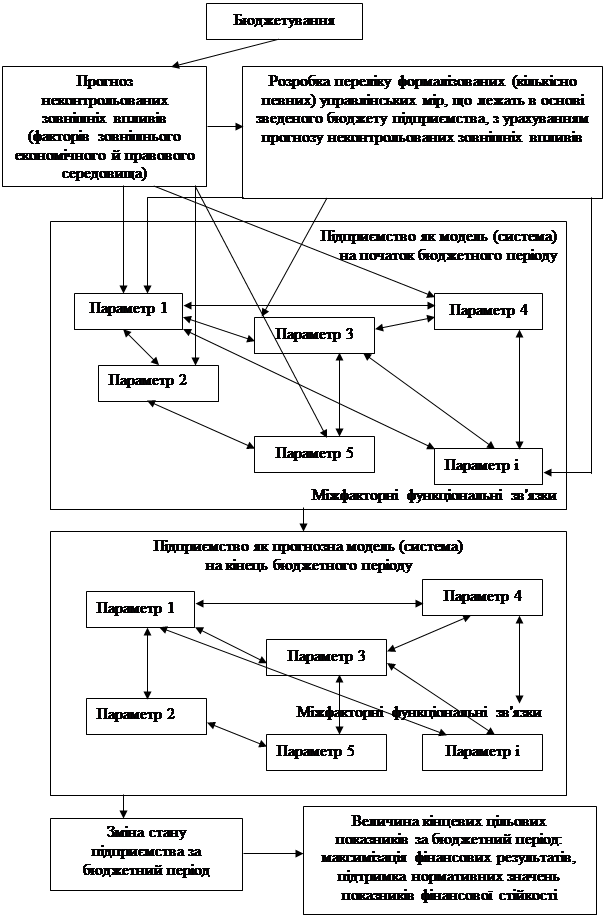

Рис. 1.2. Мета бюджетування в контексті керування підприємством

Підхід "знизу - нагору" застосовується на більших підприємствах, де керівники відділів створюють бюджети ділянок, відділів, які потім узагальнюються в бюджети цеху, виробництва й заводу відповідно. Середніми і вищими керівниками у цьому випадку їде узгодження й координація різних бюджетних показників. Одним з недоліків цього підходу є те, що планові показники по витратах завишаються, а по доходах занижуються, щоб при виконанні одержати незаслужену винагороду.

Підхід "знизу – нагору / зверху - вниз" є самим збалансованим і дозволяє уникнути негативних наслідків двох своїх попередників. При такому підході, вище керівництво дає загальні директиви щодо цілей компанії, а керівники нижньої й середньої ланки готують бюджет, спрямований на досягнення цілей компанії [12].

Застосування бюджетування ефективно в таких областях керування, як:

- в області фінансового менеджменту цей метод є єдиним засобом, за допомогою якого можна заздалегідь сформувати досить ясне подання про структуру бізнесу підприємства, регулювати обсяг витрат у межах, що відповідають загальному припливу коштів, визначити, коли й на яку суму повинне бути забезпечене фінансування;

- в області керування комерційною діяльністю цей метод змушує керівників систематично займатися маркетингом (вивчати свою продукцію й ринки збуту) для розробки більше точних прогнозів, що сприяє кращому знанню ситуації на підприємстві; визначати найбільш доцільні й ефективні комерційні заходи в межах, забезпечених наявними ресурсними можливостями для їхнього здійснення;

- в області організації загального керування цей метод чітко визначає значення й місце кожної функції (комерційної, виробничої, фінансової, адміністративної й т.д.), здійснюваної на підприємстві, і дозволяє забезпечити належну координацію діяльності всіх служб керування підприємством, змушує ці служби діяти спільно для досягнення затверджених у бюджеті результатів;

- в області керування витратами цей метод сприяє більше економічній витраті засобів виробництва, матеріальних і фінансових ресурсів і забезпечує контроль витрат залежно від тієї певної мети, для якої вони виробляються, відповідно до отриманого від керівництва дозволами;

- в області загальної стратегії розвитку підприємства цей метод є засобом кількісної оцінки діяльності, незалежної від емоційного сприйняття керівників, безпосередньо відповідальних за досягнення поставлених цілей, і сигналізує керівництву підприємства про несприятливі зміни ситуації шляхом повідомлення про відхилення фактичних результатів від прогнозних показників [44, c.92].

Бюджет, як інструмент керування, реалізує всі його функції, а саме:

- планування операцій, що забезпечують досягнення цілей організації;

- координація різних видів діяльності й окремих підрозділів, узгодження інтересів окремих працівників і груп у цілому в організації;

- стимулювання керівників всіх рангів у досягненні цілей своїх центрів відповідальності;

- контроль поточної діяльності, забезпечення планової дисципліни;

- оцінка;

- навчання [18, c.58].

Докладно розглянемо кожну з перерахованих функцій.

Планування. Основні планові рішення звичайно виробляються в процесі підготовки програм, і сам процес розробки бюджету по суті є уточненням цих планів. Розробка бюджетів по суті є самим деталізованим видом планування, що уточнює основні операції по окремих підрозділах або функціям компанії на найближчий період [30, c.253].

Координація й зв'язок. У процесі розробки бюджету координуються окремі види діяльності таким чином, щоб всі підрозділи організації працювали узгоджено, втілюючи мети організації в цілому. Дуже важливо, щоб плани виробництва були скоординовані із планом відділу маркетингу, тобто необхідно зробити кількість продукції відповідно до запланованого обсягу продажів і бажаним рівнем кінцевих запасів готової продукції. Плани керівництва не будуть здійснені, поки всі виконавці не зрозуміють зміст цих планів. Затверджений бюджет є найбільш важливим інструментом для зв'язування кількісної інформації в цих планах і наявних обмеженнях [14, c.134].

Стимулювання. Процес складання бюджету може бути також потужним засобом для стимулювання керівників у здійсненні цілей їхніх центрів відповідальності й, отже, цілей організації в цілому. Стимулююча роль бюджету проявляється ще більше, якщо менеджери беруть активну участь у розробці бюджету свого підрозділу [4, c.249].

Контроль. Бюджет являє собою звіт про бажані результати на момент формування бюджету. Ретельно підготовлений бюджет є найкращим стандартом, з яким порівнюють фактично досягнуті результати, тому що він включає оцінку ефекту всіх змінних, які прогнозувалися під час розробки бюджету. Аналіз відхилень між фактично досягнутими результатами й плановими даними бюджету може:

- допомогти ідентифікувати проблемну область, що вимагає першочергової уваги;

- виявити нові можливості, не передбачені в процесі розробки бюджету;

- показати, що первісний бюджет до деякої міри був нереалістичним [20, c.187].

Оцінка. Відхилення від бюджету, обумовлені щомісяця, служать для цілей контролю протягом усього року. Порівняння фактичних і бюджетних даних за рік часто є головним чинником оцінки кожного центра відповідальності і його керівника наприкінці року.