Дипломная работа: Бондовый рынок как экономическая составляющая новых членов Европейского Союза

Бондовые рынки в исследуемых странах находятся под влиянием эндогенных и экзогенных факторов. Главным среди эндогенных факторов является развитие институционной структуры и микроструктуры бондовых рынков, а также развитие финансовых рынков в целом. В частности, внутренняя и внешняя финансовая либерализация и дерегуляция усиливается конкуренцией среди эмитентов бондов, инвесторов, инноваций в финансовых услугах, совершенствованием управлением рисками. Но может быть наиболее важным является экзогенный фактор, связанный с фискальной политикой, макроэкономической стабилизацией, притоками капитала.

Необходимость финансировать бюджетные дефициты является основной причиной развития правительственных бондовых рынков. В дополнение к этому развитие бондовых рынков связано также с поисками инвестиционного финансирования компаниями. Когда компании становятся большими, многие из них рано или поздно выходят на долговые рынки для привлечения дополнительного капитала

Низкая инфляция является существенным предварительным условием для развития бондового рынка. Высокая инфляция и крупный бюджетный дефицит не создает благоприятных экономических условий и способствует росту краткосрочных спекулятивных проектов и не поощряет долгосрочные инвестиционные проекты, которые и создают устойчивую экономику. Кроме того, низкий уровень инфляции способствует снижению выпуска бондов на международный рынок и интенсивному развитию внутреннего бондового рынка. Как правило, низкий уровень инфляции способствует выпуску бондов с длительным сроком обращения. Развитие внутреннего бондового рынка снижает эмиссию бондов на международный рынок, например, евробондов.

Необходимо отметить, что высокая пропорция в выпуске краткосрочных бондов имеет тенденцию к увеличению риска рефинансирования и увеличивает макроэкономическую нестабильность.

Таким образом, из всего вышесказанного сделаем следующие выводы относительно выгод, которые предоставляет развитый бондовый рынок:

- Первое: ликвидность правительственных бондов облегчает оценку и риск других финансовых активов.

- Второе: ликвидность бондового рынка имеет прямое воздействие на степень, в которой другие сегменты финансовых рынков (форвардные и фьючерсные рынки, включая хеджирование) могут быть развиты для управления риском.

- Третье: развитый бондовый рынок оказывает решающее воздействие на эффективность центральных банков с точки зрения проводимой ими монетарной политики.

Существует мнение что, ликвидность вторичного рынка связана с размерами страны. Поэтому, безусловно, что с принятием исследуемыми странами единой валюты, развитие бондовго рынка приобретет новый импульс.

Со вступлением десяти исследуемых стран в Еврозону одним из важных критериев такового вступления будет Маастрихсткий критерий по долгосрочным процентным ставкам на правительственные бонды данных стран.

Маастрихтские критерии, которые, как ожидается, будут составлять основу Европейского Союза в будущем, состоят из пяти условий, по которым страна допускается в Союз.

- Уровень инфляции не должен превышать более чем на 1.5% вышесреднего уровня трех стран с самым низким уровнем инфляции.

- Номинальные долгосрочные процентные ставки не должны превышать более чем на два процентных пункта долгосрочных процентных ставок трех стран с самым низким уровнем инфляции.

- Не должно быть каких-либо кардинальных изменений в режиме обменного курса валюты в течение, как минимум, двух лет.

- Правительственный бюджетный дефицит не должен превышать трех процентов от ВВП страны.

- Общий долг страны к ВВП не должен превышать 60%.

Первые три гармонизационных критерия разработаны для того, чтобы гарантировать денежно-кредитную стабильность за счет сохранения фиксированного режима обменного курса среди стран. Стабильность евро усиливается за счет двух последних критериев, которые защищают Европейский Союз от угроз инфляции, которая может вырасти из-за роста правительственных бюджетных дефицитов.

В мае 2004 года десять стран: Чехия, Эстония, Кипр, Латвия, Литва, Венгрия, Мальта, Польша, Словения и Словакия вступили в Европейский Союз.

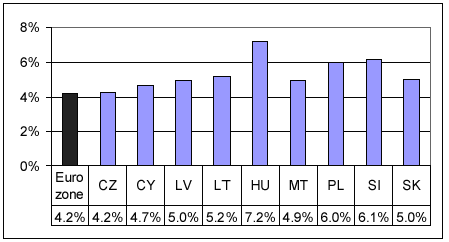

Ниже представлен график, сравнивающий долгосрочные процентные ставки новых членов Европейского Союза и Еврозоны с марта 2003 года по февраль 2004 года.

1.1 табл. Средние долгосрочные ставки с Марта 2003 по февраль 2004[5]

На графике не приведены данные по Эстонии. Это связано с тем, что Эстония имеет очень ограниченный правительственный долг, и определить гармонизацию правительственных бондов со сроком обращения 10 лет не представляется возможным. Поэтому для Эстонии в качестве индикатора берется средний уровень процентных ставок по новым кредитам, выдаваемым компаниям и частным лицам на срок более пяти лет. Этот уровень составил в Эстонии между мартом 2003 и февралем 2004 года 4.9%.

Девять из десяти стран, вступивших в Европейский Союз (кроме Эстонии) выбрали для данного критерия бонды центрального правительства со сроком обращения около десяти лет и деноминированных в национальной валюте; семь стран используют доходность бондов вторичного рынка, в то время как Кипр и Литва используют процентные ставки первичного рынка. Мальта избрала корзину бондов, в то время как другие восемь стран используют в качестве эталона единый бондовый подход. Ниже в таблице 1.2 праведны данные по гармонизации процентных ставок (проценты даны за год по доходностям на десятилетние бонды центрального правительства на вторичном рынке).

1.2. табл. Процентные ставки десятилетних правительственных бондов

| Страны | Фев. 04 | Ma р. 04 | A пр. 04 | Ma й 04 | Июн. 04 | Июл. 04 | Авг. 04 | Сен. 04 | O кт. 04 | Нояб. 04 | Дек. 04 | Янв. 05 | Фев. 05 |

| Еврозона | |||||||||||||

| Бельгия | 4.26 | 4.07 | 4.26 | 4.40 | 4.46 | 4.34 | 4.18 | 4.11 | 3.98 | 3.85 | 3.66 | 3.59 | 3.57 |

| Германия | 4.11 | 3.91 | 4.10 | 4.25 | 4.31 | 4.24 | 4.08 | 4.02 | 3.89 | 3.78 | 3.58 | 3.56 | 3.54 |

| Греция | 4.35 | 4.17 | 4.35 | 4.49 | 4.55 | 4.44 | 4.28 | 4.22 | 4.11 | 3.97 | 3.77 | 3.69 | 3.69 |

| Испания | 4.15 | 4.01 | 4.20 | 4.33 | 4.39 | 4.28 | 4.15 | 4.08 | 3.97 | 3.85 | 3.64 | 3.59 | 3.58 |

| Франция | 4.14 | 3.98 | 4.18 | 4.34 | 4.39 | 4.27 | 4.11 | 4.09 | 3.98 | 3.86 | 3.64 | 3.58 | 3.60 |

| Ирландия | 4.15 | 3.97 | 4.17 | 4.31 | 4.38 | 4.27 | 4.09 | 4.04 | 3.92 | 3.80 | 3.62 | 3.52 | 3.51 |

| Италия | 4.34 | 4.17 | 4.35 | 4.49 | 4.54 | 4.44 | 4.28 | 4.25 | 4.13 | 4.00 | 3.79 | 3.71 | 3.68 |

| Люксембург | 4.33 | 4.12 | 4.29 | 4.43 | 4.49 | 4.36 | 4.20 | 4.13 | 4.00 | 3.85 | 3.64 | 3.57 | 3.56 |

| Нидерланды | 4.12 | 3.93 | 4.13 | 4.37 | 4.42 | 4.31 | 4.15 | 4.09 | 3.96 | 3.85 | 3.63 | 3.56 | 3.55 |

| Австрия | 4.27 | 4.09 | 4.23 | 4.36 | 4.41 | 4.40 | 4.17 | 4.14 | 3.99 | 3.86 | 3.66 | 3.57 | 3.53 |

| Португалия | 4.19 | 4.00 | 4.25 | 4.42 | 4.47 | 4.35 | 4.18 | 4.12 | 3.99 | 3.86 | 3.64 | 3.56 | 3.55 |

| Финляндия | 4.11 | 3.92 | 4.10 | 4.25 | 4.48 | 4.37 | 4.21 | 4.14 | 4.01 | 3.89 | 3.68 | 3.60 | 3.57 |

| Страны вне Еврозоны | |||||||||||||

| Чешская республика | 4.80 | 4.50 | 4.60 | 4.88 | 5.02 | 5.11 | 5.02 | 5.02 | 4.82 | 4.55 | 4.05 | 3.84 | 3.55 |

| Дания | 4.30 | 4.10 | 4.30 | 4.46 | 4.53 | 4.62 | 4.45 | 4.38 | 4.23 | 4.09 | 3.86 | 3.74 | 3.64 |

| Кипр | 4.79 | 5.17 | 5.17 | 5.17 | 5.49 | 6.58 | 6.58 | 6.58 | 6.58 | 6.45 | 6.26 | 6.13 | 6.06 |

| Латвия | 5.05 | 4.98 | 4.89 | 4.95 | 4.93 | 4.89 | 4.88 | 4.87 | 4.63 | 4.58 | 4.58 | 4.29 | 4.03 |

| Литва | 4.81 | 4.64 | 4.55 | 4.46 | 4.47 | 4.58 | 4.57 | 4.56 | 4.38 | 4.25 | 3.95 | 3.85 | 3.80 |

| Венгрия | 8.65 | 8.04 | 7.89 | 8.25 | 8.55 | 8.47 | 8.44 | 8.58 | 8.23 | 7.64 | 7.17 | 7.21 | 6.84 |

| Мальта | 4.70 | 4.70 | 4.65 | 4.65 | 4.65 | 4.65 | 4.70 | 4.70 | 4.71 | 4.70 | 4.70 | 4.71 | 4.72 |

| Польша | 6.82 | 6.65 | 7.02 | 7.32 | 7.27 | 7.44 | 7.37 | 6.96 | 6.80 | 6.45 | 6.00 | 5.96 | 5.73 |

| Словения | 5.01 | 4.99 | 4.83 | 4.77 | 4.69 | 4.65 | 4.66 | 4.63 | 4.47 | 4.31 | 4.07 | 3.87 | 3.92 |

| Словакия | 5.11 | 5.09 | 5.06 | 5.13 | 5.09 | 5.03 | 5.02 | 5.04 | 5.08 | 4.92 | 4.58 | 4.04 | 3.80 |

| Швеция | 4.55 | 4.31 | 4.55 | 4.68 | 4.72 | 4.57 | 4.42 | 4.37 | 4.25 | 4.13 | 3.90 | 3.84 | 3.76 |

| Англия | 4.88 | 4.76 | 4.99 | 5.15 | 5.24 | 5.14 | 5.03 | 4.95 | 4.81 | 4.74 | 4.58 | 4.60 | 4.66 |

Индикатор процентной ставки для Эстонии | |||||||||||||

| Страна | Feb. 04 | Mar. 04 | Apr. 04 | May 04 | June 04 | July 04 | Aug. 04 | Sep. 04 | Oct. 04 | Nov. 04 | Dec. 04 | Jan. 05 | Feb. 05 |

| Эстония | 4.77 | 4.56 | 4.63 | 4.53 | 4.36 | 4.23 | 4.29 | 4.00 | 4.15 | 4.17 | 4.28 | 4.08 | - |

2. Бондовые рынки новых членов ЕС

2.1. Мальта

Исторически бондовый рынок Мальты начинает свое развитие, практически, в то же самое время, как и все 10 стран, вступивших в Евросоюз в мае 2004 года, то есть относительно недавно. Общий объем бондового рынка Мальты к ВВП традиционно занимает первое место среди всех новых стран членов ЕС. Это в первую очередь связано с большим бюджетным дефицитом страны (9.7%) от ВВП относительно других стран новых членов ЕС.

Объем бондового рынка на Мальте постоянно растет все это время, что свидетельствует о позитивной динамике в развитии бондового рынка страны. Так, в декабре 2000 года он составил €2,433 миллионов, что превысило 62% от ВВП [2]79. При этом долговые обязательства страны выпускаются тремя главными секторами. Ценные бумаги, выпущенные центральным правительством в 2000 году, составили 89% от всего бондового рынка. Остальные долговые обязательства были выпущены корпоративными учреждениями (5%) и денежно-кредитными финансовыми учреждениями (6%).

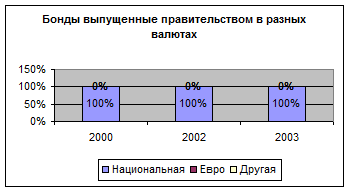

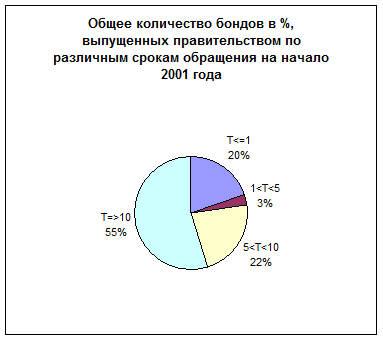

Все долговые обязательства, выпущенные центральным правительством, были деноминированны в мальтийской лире (см. рис. 2.1.1) . Больше чем половина правительственных долговых обязательств (55%) имели срок обращения, равный или выше десяти лет, в то время как 22% оставшихся долговых обязательств имели первоначальный срок оборачиваемости в пределах от пяти лет до десяти лет. 20% от общего количества, составили казначейские билсы с различным сроком действия до одного года включительно (см. рис. 2.1.2).

2.1.1. рис.

2.1.2 рис.

В дальнейшем правительство Мальты продолжило расширение эмиссий долговых обязательств. Общая сумма долговых обязательств выпущенных к декабрю 2002 года составила €2,836 миллионов или 68% от ВВП [3].

Долговые обязательства, выпущенные центральным правительством, составили тогда 87% от всего бондового рынка. Остальные долговые обязательства были выпущены корпорациями (8%) и денежно-кредитными финансовыми учреждениями (5%). Как видим, рост корпоративных бондов составил 3%.

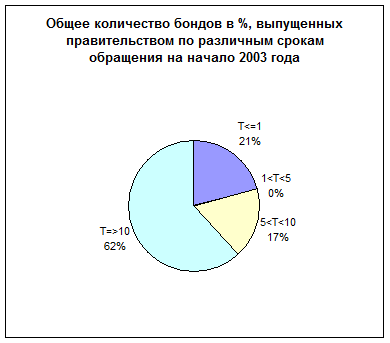

На первичном рынке, больше чем половина всех правительственных ценных бумаг (62%) были выпущены со сроком обращения равным десяти или более лет, в то время как 17% имели продолжительность обращения в пределах от пяти до десяти лет. 21% от общего количества, являются казначейскими билсами с различными сроками обращения до одного года включительно (см. рис. 2.1.3).

.

2.1.3 рис.

Необходимо отметить, что правительство Мальты склонно к выпуску долговых обязательств только в мальтийской лире, что в целом является позитивной тенденцией в целом для экономики этой маленькой страны.

В 2003 году был проведен выпуск Мальтийских правительственных долговых обязательств на сумму около 149 миллионов лир. Из них 49 миллионов были направлены для погашения подходящих к концу сроков предыдущих выпусков. Что касается казначейских билсов, лимит их выпуска в 2003 году поднялся от 200 миллионов мальтийских лир до 300 миллионов.

Общая сумма долговых обязательств на начало 2004 года превысила €3,055 миллионов, что составляет 71% от ВВП Мальты. Как видим, Мальта значительно превышает Маастрихсткий критерий относительно общего долга страны к ВВП среди новых членов Европейского Союза.

Из всех бондов, выпущенных к началу 2004 года[4]:

- долговые обязательства, выпушенные центральным правительством составили 87% от всего бондового рынка;