Дипломная работа: Бухгалтерская отчетность на примере ООО "Торговая группа "Русский характер"

В новой редакции закона должны быть исключены нормы, которые вступили в противоречие с общепринятой практикой ведения бухгалтерского учета, которые ограничивают возможности грамотного построения учетного процесса. Например, положение об обязательности унифицированных норм первичной документации. Сегодня, когда на рынке предлагается огромное число качественных бухгалтерских компьютерных систем, это положение закона явно устарело. Необходимо освободить закон от ряда некорректных положений. Например, действующий закон включает в состав бухгалтерской отчетности организации аудиторское заключение. Это противоречит самой идее аудита.

Так же этой проблеме уделили большое внимание профессор, заслуженный экономист РФ Палий В. В. [31,6], с его точки зрения порядок регулирования бухгалтерского учета и отчетности должен стать главным в содержании закона, закрепляющего новые подходы к государственному регулированию и общественному участию в этом деле. Участие негосударственных профессиональных организаций расширяет непосредственные функции гражданского общества при регулировании бухгалтерского учета, что никогда ранее не предусматривалось в нашем законодательстве.

В законодательстве, в частности, необходимо предусмотреть:

- нормы, разграничивающие вопросы бухгалтерского учета, относящиеся к ведению государственных органов и негосударственных профессиональных организаций;

- нормы, определяющие регулирование бюджетного учета, которому следует уделить большее внимание, чем в действующем законе. Это необходимо в связи с новым подходом к бюджетному учету, переводом его на Международные стандарты финансовой отчетности общественного сектора (МСФООС);

- порядок участия негосударственных профессиональных организаций в регулировании бухгалтерского учета.

В результате можно сделать вывод, что многие выдающиеся экономисты уделяют свое внимание необходимости перехода российского бухгалтерского учета и отчетности на новый этап развития, поскольку в настоящее время эта проблема является действительно актуальной и значимой.

1.2 Теоретические аспекты отражения учетной информации в бухгалтерской отчетности

Бухгалтерский учет – основное звено формирования экономической политики, инструмент бизнеса, один из главных механизмов управления процессами производства и продажей продукции – способствует совершенствовании организации производства, оперативного и долгосрочного планирования, прогнозирования и анализа хозяйственной деятельности. Составление бухгалтерской отчетности является завершающей стадией учетного процесса. Годовая бухгалтерская отчетность в соответствии с Приказом Минфина РФ от 22.07.2003 г. №67н включает:

- бухгалтерский баланс (форма № 1);

- отчет о прибылях и убытках (форма № 2);

- отчет об изменениях капитала (форма № 3);

- отчет о движении денежных средств (форма № 4);

- приложения к бухгалтерскому балансу (форма № 5);

- отчет о целевом использовании полученных средств (форма № 6);

- пояснительную записку;

- специализированные формы и формы, устанавливаемые министерствами и ведомствами РФ, для организаций системы по согласованию соответственно с министерствами финансов РФ и республик;

- аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

Все эти формы утверждаются Министерством Финансов Российской Федерации. Другие органы, уполномоченные на регулирование бухгалтерского учета, могут в пределах своей компетенции разрабатывать формы бухгалтерской отчетности и инструкции о прядке их заполнения, не противоречащие нормативным правовым актам Минфина РФ.

Многие заслуженные экономисты РФ уделяют свое внимание порядку составления и предоставления бухгалтерской отчетности хозяйствующих субъектов. Так, Николаева Г.А. [27, 338], определила, что предприятия, являющиеся юридическими лицами независимо от форм собственности, включая предприятия с иностранными инвестициями, составляют бухгалтерскую отчетность на основе данных синтетического аналитического учета.

Основанием для составления отчетности служат записи учетных регистров, которые являются отражением документального оформления хозяйственных процессов. Перед составлением отчетов и балансов тщательно проверяется полнота отражения в учетных регистрах всех документов, относящихся к отчетному периоду. Уточнения и дополнения учетных показателей, приведение их в соответствие с фактическим состоянием хозяйственных средств осуществляется посредством инвентаризации имущества и финансовых обязательств.

Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету. При формировании бухгалтерской отчетности организацией должна быть обеспечена нейтральность информации, содержащейся в ней, то есть исключено одностороннее удовлетворение интересов одной из групп пользователей бухгалтерской отчетности перед другими.

Минфином РФ утвержден Порядок публикации годовой бухгалтерской отчетности открытыми акционерными обществами, в соответствии с которым публикацией бухгалтерской отчетности признается обществом бухгалтерской отчетности в средствах массовой информации для всеобщего сведения.

Бухгалтерская отчетность общества считается опубликованной в средствах массовой информации, доступных для всех акционеров данного общества, если публикация фактически состоялась хотя бы в одном периодическом издании, которое может быть определено уставом или решением собрания общества. При этом допускается, что публикации в обязательном порядке подлежат бухгалтерский баланс и отчет о прибылях и убытках.

Годовая бухгалтерская отчетность организации является открытой для заинтересованных пользователей, которые могут ознакомиться с ней в органах государственной статистики по месту регистрации организации. Организация должна обеспечить возможность для заинтересованных пользователей ознакомиться с бухгалтерской отчетностью.

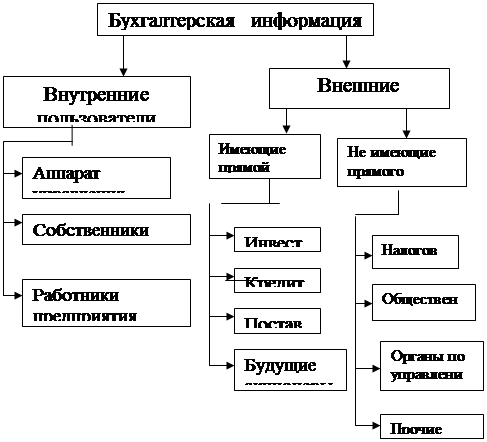

Внешние пользователи бухгалтерской информации, как утверждает Безруких П.С. [12, 606], получают возможность по данным отчетности: принять решение о целесообразности и условиях ведения дел с тем или иным партнером, избежать выдачи кредитов ненадежным клиентам, оценить целесообразность приобретения активов той или оной организации, правильно построить отношения с заказчиками, оценить финансовое положение потенциальных партнеров, учесть возможные риски при осуществлении инвестиций и так далее.

Внутренние пользователи используют данные бухгалтерской отчетности для целей управления, в том числе для принятия управленческих решений.

Состав пользователей бухгалтерской информации рассмотрим на рисунке 1.

|

Рис. 1. Состав пользователей бухгалтерской информации