Дипломная работа: Бухгалтерская отчетность на примере ООО "Торговая группа "Русский характер"

Также Кондраков Н. П. [22, 8] выявил существенные изменения бухгалтерской отчетности. Ее состав, содержание, сроки и адреса представления стали в значительной мере соответствовать международной практике. Бухгалтерская отчетность стала публичной, доступной для любых сторонних пользователей. Многие организации обязаны предоставлять в составе годовой бухгалтерской отчетности аудиторское заключение, подтверждающее достоверность отчетных данных.

С внедрением в учетную практику Положения «Учетная политика предприятия» (с 01.01.95 г.) отечественная система бухгалтерского учета перешла на использование международных бухгалтерских принципов.

Все эти изменения направлены на отражение реальных процессов, происходящих в нашей стране, и на приближение отечественного учета к зарубежному. Они дают основание сделать вывод о том, что период 1991- 2000 гг. можно считать первым этапом перехода отечественной системы учета и отчетности к системе, отвечающей требованиям рыночной экономики и международным учетным стандартам.

Концепция развития бухгалтерского учета и отчетности на среднесрочную перспективу, одобренная Приказом Минфина РФ от 01. 07. 04 г. № 180, предусматривает переход на международные стандарты финансовой отчетности (МСФО) в период с 2004 г. по 2007 г. консолидированной финансовой отчетности общественно значимых субъектов. Так, Агеева О.А. [8, 13] утверждает, что в связи с данным переходом наметилась тенденция разделения бухгалтерского учета и финансовой отчетности. Эта тенденция, на первый взгляд, может показаться противоречивой, поскольку, с одной стороны, согласно принятой методологии бухгалтерская отчетность является элементом метода бухгалтерского учета наряду с документированием, системой счетов и двойной записью, инвентаризацией, оценкой, калькуляцией и бухгалтерским балансом как способом группировки и общения информации об имуществе и обязательствах организации. С другой стороны, бухгалтерский баланс является не только методом учета, но и основной формой финансовой отчетности.

Также автор Агеева О.А. доказывает, что путь перехода на МСФО приведет, прежде всего, к нарушению одного из основных принципов бухгалтерского учета – документации, поскольку значительная часть дополнительных данных, которые должны быть отражены в финансовой отчетности согласно требованиям МСФО, не подтверждены первичными документами. Это может привести к увеличению учетных функций, к усложнению аналитического учета, к «засорению» бухгалтерского учета документально неподтвержденной информацией. Информация финансовой отчетности, составленной согласно требованиям МСФО, может не соответствовать показателям регистров бухгалтерского учета, поскольку они сформированы по требованиям национального законодательства РФ.

Противоположное мнение о целесообразности перехода на МСФО выражает Шнейдман Л. З. [37, 6], который считает, что международные стандарты – это, в первую очередь, новый этап развития бухгалтерского учета. Традиционные национальные бухгалтерии, в том числе и российская, нацелены на формирование информации исключительно о вчерашнем дне. Современный бизнес особую важность придает информации о дне завтрашнем, информации, которая давала бы возможность прогнозировать развитие бизнеса, давать прогнозы на будущее. В сегодняшней российской бухгалтерии такая информация не формируется. Возьмем, к примеру, принятые методы оценки и имущества. В основе их лежит первоначальная стоимость. Тем самым они ориентированы в прошлое и не дают понимания того, что ожидает хозяина имущества завтра, какие денежные потоки будут связаны с ним, на какие будущие экономические выгоды можно рассчитывать.

Ответы на все эти вопросы можно получить из бухгалтерского учета, основанного на МСФО. Этим и предопределяется потребность изменения всей системы учета, перехода на МСФО.

Глава П. Бухгалтерская (финансовая) отчетность ООО «Торговая группа «Русский характер»» г. Курска, ее показатели и их взаимосвязь

2.1 Основные показатели бухгалтерской (финансовой) отчетности предприятия ООО «Торговая группа «Русский характер»», их определение

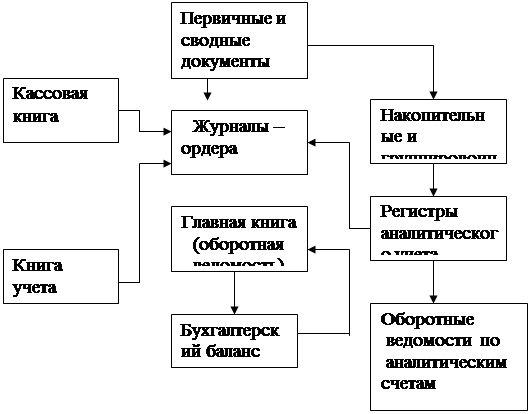

Показатели бухгалтерской отчетности прямо и косвенно формируются из счетов Главной книги или выводятся из учетных данных, получают в результате специальных расчетов. Отсюда вытекает органическая связь между бухгалтерским учетом и бухгалтерской отчетностью, которая состоит в том, что сводные учетные данные переходят в соответствующие формы отчетности в виде синтезированных итоговых показателей.

Одним из признаков юридического лица согласно статьи 48 ГК РФ является наличие у него самостоятельного бухгалтерского баланса, свидетельствующего об имущественной обособленности хозяйствующего субъекта. По бухгалтерскому балансу определяют финансовый результат работы организации в виде наращения собственно капитала за отчетный период, на основе которого судят о способности руководителей сохранять и приумножать вверенные им материальные и денежные ресурсы.

Особенность бухгалтерского баланса состоит в том, что в нем сопоставляются имущество, права и обязательства (долги). При этом имущество может оказаться равным долгам, быть больше или меньше долгов. Если имущество равно долгам, то права и обязательства взаимно погашаются. Если оно больше долгов, имеется превышение имущества над обязательствами. Если имущество меньше долгов, возникает дефицит. В теории бухгалтерского учета имущества стали называть активом, долги (обязательства) - пассивом. Основой для составления бухгалтерского баланса являются учетные записи, подтвержденные оправдательными документами. Рассмотрим схему построения бухгалтерского баланса на рисунке 2.

Рисунок 2. Схема построения бухгалтерского баланса

Чтобы определить финансовый результат ООО «Торговая группа «Русский характер»», за отчетный 2006 год, ссылаясь на данные приложения 1, проанализируем основные показатели деятельности исследуемого предприятия (таблица 1).

Таблица 1

Показатели бухгалтерского баланса ООО «Торговая группа «Русский характер»», тыс. руб.

|

Наименование показателя | На начало отчетного года | На конец отчетного года | Отклонение (+,-) |

| 1 | 2 | 3 | 4 |

| Актив | |||

| I. Внеоборотные активы, всего | 15585 | 16918 | +1333 |

| Основные средства | 15559 | 161138 | +579 |

| Незавершенное строительство | - | 747 | +747 |

| Долгосрочные финансовые вложения | 26 | 33 | +7 |

| II. Оборотные активы, всего | 45391 | 41513 | -3878 |

| Запасы: | 21837 | 14782 | -7055 |

| в том числе: | |||

| Сырье, материалы | 377 | 594 | +217 |

| Затраты в незавершенном производстве | 107 | 149 | +42 |

| Готовая продукция и товары для перепродажи | 21283 | 13957 | -7326 |

| Расходы будущих периодов |

70 | 82 | +12 |

| Налог на добавленную стоимость по приобретенным ценностям |

463 |

1253 |

+790 |

| Дебиторская задолженность (долгосрочная) |

- |

447 |

+447 |

| в том числе: | |||

| Покупатели и заказчики | - | 147 | +147 |

| Дебиторская задолженность (краткосрочная) | 22919 | 24797 | +1878 |

| 1 | 2 | 3 | 4 |

| в том числе: | |||

| Покупатели и заказчики | 14319 | 22385 | +8066 |

| Краткосрочные финансовые вложения | 60 | - | - |

| Денежные средства | 112 | 234 | +122 |

| Баланс | 60976 | 58431 | -2545 |

| Пассив | |||

| III Капитал и резервы, всего | 35256 | 39373 | +4117 |

| Уставный капитал | 413 | 413 | - |

| Собственные акции, выкупленные у акционеров |

-18 |

-1286 |

+1286 |

| Добавочный капитал | 5365 | 5365 | - |

| Нераспределенная прибыль (непокрытый убыток) | 29434 | 34819 | +5385 |

|

V Краткосрочные К-во Просмотров: 279

Бесплатно скачать Дипломная работа: Бухгалтерская отчетность на примере ООО "Торговая группа "Русский характер"

|