Дипломная работа: Депозитная политика коммерческого банка на примере ОАО "Банк Петровский"

· использование высокой процентной ставки по вкладам инвестиционного характера;

· программа «Бонусный процент».

Помимо гибкой процентной политики с целью привлечения средств банки должны создавать вкладчикам гарантии надежности помещения средств во вклады. Для обеспечения защиты инвесторов, вкладчиков и предоставления им гарантий компенсации средств в случае своего банкротства банки должны создавать как в централизованном, так и в децентрализованном порядке специальные фонды страхования депозитов.

Наряду со страхованием депозитов важное значение для вкладчиков имеет доступность информации о деятельности коммерческих банков и о тех гарантиях, которые они могут дать. Решая вопрос о размещении имеющихся у него свободных средств, каждый кредитор должен быть достаточно информирован о финансовом состоянии банка, чтобы самому оценить риск будущих вложений. В этом неоценимую помощь вкладчикам и инвесторам могут оказать рейтинговые оценки деятельности банков специальных агентств и бюро.

Вместе с тем следует отметить, что и банки должны предоставлять исчерпывающую информацию о себе (о величине уставного капитала, собственных средств, об учредителях, перспективах развития, итогах деятельности и т. д.) своим кредиторам и вкладчикам. Особенно это касается физических лиц, которые выбирают банки для внесения своих средств. Поэтому в помещении банка (филиала, отделения, дополнительного офиса), принимающего вклады от граждан, для сведения вкладчиков должны быть представлены:

· лицензия Банка России, дающая конкретному банку право принимать вклады физических лиц либо в рублях, либо в рублях и в иностранной валюте;

· аудиторское заключение по годовому отчету банка;

· баланс банка на последнюю отчетную дату и отчет о прибылях и убытках по формам для публикации в печати;

· положение банка о вкладах физических лиц;

· перечень видов вкладов, принимаемых банком от физ. лиц;

· условия по каждому виду вкладов;

· информация об условиях обеспечения и гарантирования вкладов банком;

· формы документов, необходимых для оформления вкладов и совершения операций по ним;

· информация правления банка (или других органов управления банком) об изменениях процентной ставки по отдельным видам вкладов (с указанием причин и сроков внесения изменений в условия вкладов).

Работа кредитных организаций по привлечению средств кредиторов в свой оборот связана с определенными рисками, которые они должны учитывать в своей деятельности и уметь управлять ими во избежание негативных последствий для ликвидности и устойчивости.

Банк России устанавливает для банков и контролирует соблюдение ими определенных ограничений на размеры привлечения средств. В соответствии с последними указаниями Банка России устанавливается порядок определения величин остатков по счетам до востребования и срочным счетам физических и юридических лиц (за исключением кредитных организаций) для их включения в расчет (исключения из расчета) нормативов мгновенной (Н2), текущей (Н3) и долгосрочной ликвидности (Н4) банка[1] .

Предлагаемый Указанием подход реализует используемый в международной практике способ оценки рисков банковской ликвидности с учетом так называемых "поведенческих" корректировок, то есть показателей, характеризующих состояние активов и обязательств на основании накопленных статистических данных.

Указание устанавливает, что банки самостоятельно определяют целесообразность использования величин минимальных совокупных остатков для расчета нормативов ликвидности.

Следует отметить, что не вся сумма привлеченных банком средств своих клиентов может выступать в качестве ресурсов для осуществления им активных операций. Часть привлеченных средств в размерах, установленных Советом директоров Банка России, подлежит обязательному депонированию на отдельном счете в Банке России[2] . Банк России образует обязательный резервный фонд кредитно-банковской системы государства. Он может использоваться для оказания кредитной помощи коммерческим банкам со стороны Банка России в различных вариантах, для расчетов с вкладчиками и кредиторами в случае банкротства кредитной организации.

Изменяя нормы обязательных резервов, Банк России оказывает влияние на кредитную политику коммерческих банков, а соответственно и на состояние денежной массы в обращении. Например, уменьшение норм обязательного резервирования привлеченных банками средств позволяет им в более полной мере использовать в своем обороте сформированные ресурсы, т.е. увеличивать кредитные вложения в народное хозяйство, и наоборот. Обязательные резервы (резервные требования) представляют собой механизм регулирования общей ликвидности банковской системы, используемый для контроля денежных агрегатов посредством снижения денежного мультипликатора.

Обязанность выполнения резервных требований возникает у коммерческого банка с момента получения лицензии Банка России на право совершения соответствующих банковских операций.

Нормы обязательных резервов устанавливаются Банком России на определенный период времени и могут периодически пересматриваться, но они не могут превышать 20% обязательств кредитной организации. Следует отметить, что нормативы обязательных резервов могут дифференцироваться в зависимости от сроков привлечения средств, их видов (денежные средства юридических или физических лиц), валюты вклада (депозита). Обычно самый высокий норматив резервирования устанавливается по счетам до востребования, так как клиент может в любое время изъять с них свои денежные средства.

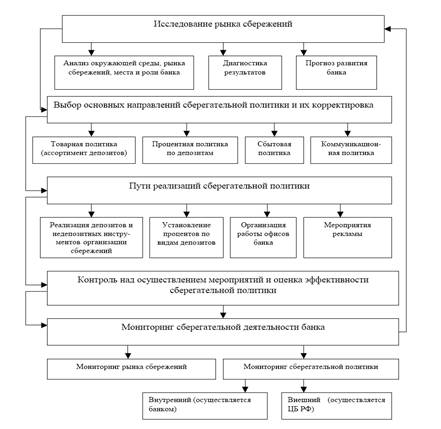

Этапы формирования сберегательной политики представлены на рисунке 4.

Мониторинг является необходимым инструментом оценки и управления качеством банковской деятельности на рынке сбережений. Именно благодаря мониторингу оценить результаты проводимой банком депозитной политики может сам коммерческий банк и надзорные органы, что крайне важно при разработке денежно-кредитной политики и иных инструментов регулирования рынка, а также для предотвращения кризисных ситуаций в банковской системе, связанных с потерей доверия клиентов к финансово-коммерческим институтам.

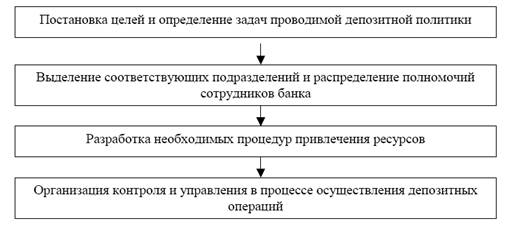

Далее рассмотрим этапы формирования депозитной политики коммерческого банка. Весьма важным является исследование вопросов формирования и реализации механизма депозитной политики коммерческого банка, поскольку от эффективности его функционирования во многом зависит успешное выполнение целей и задач, которые ставятся перед банком в процессе разработки и проведения депозитной политики.

Рисунок 4 Этапы формирования сберегательной политики

На основе анализа сложившейся практики поведения банками депозитных операций предложена схема формирования депозитной политики коммерческого банка, которая представлена на рисунке 5.