Дипломная работа: Депозитная политика коммерческого банка на примере ОАО "Банк Петровский"

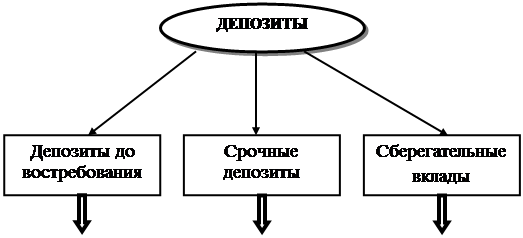

Классификацию депозитов по форме изъятия более подробно можно представить схематично на рисунке № 6.

В практике западных банков депозиты по возможности их изъятия делятся на следующие категории:

– «горячие деньги», которые с большой вероятностью могут быть изъяты (например, депозиты, чувствительные к изменению процентных ставок, которое вызвано экономической нестабильностью, инфляцией, резкими колебаниями валютных курсов). Горячие деньги - это денежные средства, владельцы которых срочно перемещают их из одного банка в другой с целью получить более высокую прибыль. В результате чего происходит миграция капиталов.

– ненадежные, которые могут быть изъяты в пределах 25-30 % от их размера. К ненадежным можно отнести вклады с досрочным погашением;

– стабильные средства (основные депозиты), вероятность изъятия которых минимальна. К ним относятся срочные вклады без досрочного погашения.

Однако вернемся к российским банкам и рассмотрим более детально классификацию депозитов, представленных на рисунке № 6.

|

|

Корреспондентский счет ЛОРО Расчетный, текущий счета Счета до востребования физических лиц Овердрафт Корреспондентский счет НОСТРО |

До 3 месяцев 3 – 6 месяцев 6- 9 месяцев 9 – 12 месяцев Свыше 12 месяцев От 2х лет и более |

Срочные Срочные с дополнительными взносами Условные На предъявителя До востребования На текущем счете |

Рисунок 6 Классификация депозитов (по О.И.Лаврушину)

Начнем с депозитов до востребования, так как они занимают наибольший удельный вес в структуре привлеченных средств банков около - 50%.[3]

Итак,депозиты до востребования представляют собой средства, которые могут быть востребованы в любой момент без предварительного уведомления банка со стороны клиента. К ним относятся средства на текущих, расчетных и корреспондентских счетах, связанных с сов?