Дипломная работа: Депозитні операції банків на фінансовому ринку України (за матеріалами АТЗТ "АК ПРОМІНВЕСТБАНК")

На вирішення проблеми оптимального управління залученими коштами в комерційних банках спрямовані дослідження, викладені в монографіях наступних авторів: – Азаренкова Г.М., Васюренко О.В., Герасимович А.М., Жуков Е.Ф., Коцовська Р.Н., Ричаківська В.І., Мороз А.М., Українська Л.О., Савлук М.І., Панова Г.С., Примостка Л.О. , Пуховкіна М.Ф., Спіцин І.О., Спіцин Я.О., Шевченко Р. І..

Інформаційною базою дипломного дослідження були – звітні документи АКБ «Промінвестбанк» за 2004 – 2007 роки, статистичні матеріали Національного банку України, Асоціації українських банків, Держкомстату України.

Впровадження пропозицій і рекомендацій щодо шляхів оптимізації структури залучених депозитних коштів в комерційному банку, наданих в дипломній роботі, дозволить:

- зосередити увагу банківських установ на доцільності оптимальних структурних обсягів залучення депозитних коштів відносно рівня статутного капіталу з точки погляду на максимальний рівень досягнення дивідендної рентабельності роботи комерційного банку;

- звернути увагу акціонерів комерційних банків на необхідність оптимального нарощення власного капіталу, оскільки результати дипломного дослідження доводять, що максимум частки ринку залучених коштів не є основою для максимуму дивідендної доходності акціонерного капіталу банку.

Досліджена політика екстенсивного зростання валюти балансу банку АТЗТ “АК Промінвестбанк” у 2004 – 2007 роках та розширення його інфраструктури, з точки зору акціонерів, - не є ефективною, оскільки разом з політикою впровадження переорієнтації банку з переважно юридичних клієнтів в сторону ощадного банку для фізичних осіб ROE зменшився з рівня 16,2% за 2005 рік до рівня 8,7% за 2007 рік, тобто дохідність акцій банку стала практично в 2 рази нижче ринкової доходності інвестиційного капіталу в Україні.

Практична цінність отриманих результатів дипломного дослідження полягає в наданні службі депозитного менеджменту АТЗТ “АК Промінвестбанк” нових комплексних рішень та підходів по аналізу ефективності політики застосування фінансового важеля зростання рентабельності статутного капіталу за рахунок залучених та запозичених коштів юридичних та фізичних осіб, які доцільно застосувати для корегування стратегічних напрямків в структурі депозитної політики банку.

РОЗДІЛ 1

ТЕОРЕТИЧНІ ЗАСАДИ ДЕПОЗИТНИХ ОПЕРАЦІЙ

1.1 Характеристика банківських депозитних операцій, задачі залучення депозитних коштів комерційними банками

Ресурси комерційного банку – це сукупність грошових коштів, що знаходяться у його розпорядженні і використовуються ним для виконання активних операцій. Операції, завдяки яким комерційні банки формують свої ресурси, мають назву пасивних [25].

Згідно з джерелами утворення банківських ресурсів в існуючій банківській практиці ресурси комерційних банків поділяють на власні, залучені (або депозити) та запозичені(або міжбанківські депозити та кредити).

Функціональною задачею власних ресурсів банку (статутний капітал, прибуток та резерви) є [37]:

- по-перше, забезпечення придбання основних та нематеріальних необоротних коштів, які становлять робочу інфраструктуру банківської установи, що дозволяє виконувати всі банківські операції з грошовими коштами як в Україні, так і за кордоном в банках - нерезидентах;

- по-друге, виконання страхової функції нейтралізації банківських ризиків, пов’язаних з неотриманням доходів (вкладення коштів в збиткові операції) та втратою коштів в активних операціях (неповернення кредитних коштів);

- по-третє, інвестування тимчасово вільних власних коштів банку в інші види бізнесу з підвищеним ризиком та дохідністю, де ризикування коштами клієнтів практично недопустимо.

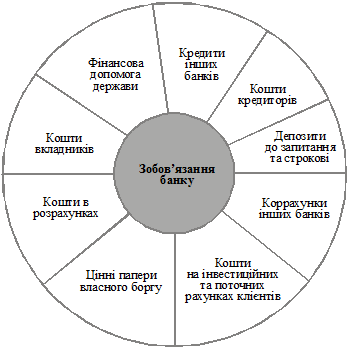

![]() У загальному обсязі ресурсів, якими володіє комерційний банк, переважають зобов’язання банку.

У загальному обсязі ресурсів, якими володіє комерційний банк, переважають зобов’язання банку.

Під зобов’язаннями банку слід розуміти вимоги до активів банківської установи, що зобов’язують її сплатити фіксовану суму коштів у визначений час у майбутньому. У бухгалтерському обліку до зобов’язань включають кошти на поточних рахунках клієнтів; кредиторську заборгованість, заборгованість за нарахованими процентами та відстрочену дебіторську заборгованість за доходами, але не включають доходи, прибуток та внутрішньобанківські розрахунки.

Рис. 1.1. Структура зобов’язань банку [22]

В економічній літературі зобов’язання заведено поділяти на залучені та запозичені кошти. Залучені кошти є найбільшою частиною зобов’язань банку. Це основне джерело формування ресурсів банку, які спрямовуються на проведення активних операцій.

До залучених коштів банку, згідно класифікації роботи колективу авторів під керівництвом проф. Герасимовича А.М. (КНЕУ) [ 22], належать залишки коштів на поточних, бюджетних рахунках клієнтів, депозитні вклади фізичних та юридичних осіб, вклади до запитання, залишки на пластикових платіжних картах, кредиторська заборгованість тощо.

В табл.1.1 наведена в дипломному дослідженні класифікація ресурсів комерційного банку з точки зору рівня вартості з використанням бухгалтерсько-облікової класифікації статей пасивів згідно «Плану рахунків» [13].

Таблиця 1.1

Бухгалтерсько-облікова класифікація ресурсів (пасивів) банку [13]

| Безплатний власний капіталу (статутний капітал +фонди + прибуток) | Низьковитратні залучені кошти до запитання фізичних осіб | Високовитратні залучені строкові депозити фізичних осіб | Низьковитратні залучені кошти до запитання юридичних осіб | Високовитратні залучені та запозичені строкові депозити юридичних осіб | Платні технологічні пасиви (кредиторська заборгованість, власні ЦП, відсотки за депозити) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Статутний капітал банку | Кошти на вимогу фізичних осіб | Строкові кошти фізичних осіб | Кошти на вимогу інших банків | Короткострокові кредити, що отримані від Національного банку України | Кредиторська заборгованість за операціями з банками |

|

Емісійні різниці |

Кошти виборчих фондів | Короткострокові ощадні (депозитні) сертифікати, емітовані банком | Бюджетні кошти клієнтів, які утримуються за рахунок місцевих бюджетів | Довгострокові кредити, що отримані від Національного банку України | Кредиторська заборгованість і транзитні рахунки за операціями з клієнтами банку |

|

Загальні резерви та фонди банку |

Ощадні (депозитні) сертифікати на вимогу, емітовані банком | Довгострокові ощадні (депозитні) сертифікати, емітовані банком | Кошти спеціального фонду бюджетів АРК, областей, міст Киє-ва і Севастополя |

К-во Просмотров: 306

Бесплатно скачать Дипломная работа: Депозитні операції банків на фінансовому ринку України (за матеріалами АТЗТ "АК ПРОМІНВЕСТБАНК")

|