Дипломная работа: Депозитні операції банків на фінансовому ринку України (за матеріалами АТЗТ "АК ПРОМІНВЕСТБАНК")

Цінні папери власного боргу, крім субординованого боргу

Інші пасиви банку

Банківські резерви на покриття ризиків і витрат

Субординований борг банку

Найбільша частка ресурсів банку, наведених в табл.1.1, у банківській практиці називається - залучені, або депозитні зобов’язання:

- низьковитратні залучені кошти до запитання фізичних осіб;

- високовитратні залучені строкові депозити фізичних осіб;

- низьковитратні залучені кошти до запитання юридичних осіб;

- високовитратні залучені строкові депозити юридичних осіб;

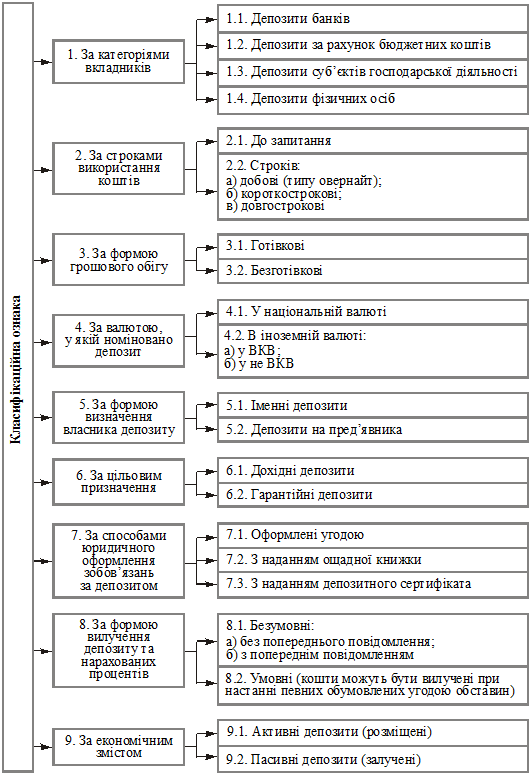

Класифікація депозитів за категоріями вкладників, економічним змістом, строками, валютою, згідно роботи [22], наведена на рис.1.2

![]() Депозит (вклад) — це зобов’язання банку за тимчасово залученими коштами фізичних і юридичних осіб або цінними паперами за відповідну плату. Депозити утворюються за рахунок вкладу в банк суми грошей готівкою або у безготівковій формі, у вигляді цінного папера, що належить до оплати. Практично всі клієнтські рахунки в пасиві називаються депозитними. Депозитним може бути будь-який рахунок, відкритий клієнтові в банку, на якому зберігаються його грошові кошти [22]. У світовій практиці їх частка в структурі пасивів становить від 60 до 80 %.

Депозит (вклад) — це зобов’язання банку за тимчасово залученими коштами фізичних і юридичних осіб або цінними паперами за відповідну плату. Депозити утворюються за рахунок вкладу в банк суми грошей готівкою або у безготівковій формі, у вигляді цінного папера, що належить до оплати. Практично всі клієнтські рахунки в пасиві називаються депозитними. Депозитним може бути будь-який рахунок, відкритий клієнтові в банку, на якому зберігаються його грошові кошти [22]. У світовій практиці їх частка в структурі пасивів становить від 60 до 80 %.

Депозитні операції відіграють значну роль у діяльності банку [22]:

- депозитні операції є головним джерелом проведення активних і, насамперед, пасивних операцій. Від характеру депозитів залежать види кредитних операцій і, відповідно, розмір доходу банку;

- правильна організація депозитних операцій забезпечує ліквідність комерційних банків;

- депозитні операції сприяють прискоренню безготівкових розрахунків;

- ресурси, сформовані за рахунок депозитних операцій, зазвичай дешевші міжбанківських кредитів.

Водночас депозитні операції мають певні недоліки:

- операції щодо залучення коштів у вклади пов’язані зі значними маркетинговими зусиллями, грошовими і матеріальними витратами комерційних банків. Це не дає змоги комерційному банку в разі необхідності

Рис. 1.2. - Класифікація депозитів [22]

- оперативно отримувати грошові кошти для проведення активних операцій, здійснення непередбачених платежів;

- мобілізація коштів у вклади (депозити) в більшості випадків залежить від вкладників, а не від комерційного банку, якому часто важко, а то й неможливо досягти додаткового залучення коштів;

- загальний обсяг тимчасово вільних грошових коштів у рамках окремого банку або району об’єктивно обмежений.

Оскільки частка депозитів у зобов’язаннях найбільша, то потрібно окремо проаналізувати їх структуру. Класифікацію депозитів банку за різними класифікаційними ознаками наведено на рис. 1.2 [22].

За строками використання коштів рахунки поділяються на: депозити (вклади) до запитання та строкові депозити. У свою чергу, в структурі строкових депозитів виділяють: ультрастрокові (типу овернайт), короткострокові (до одного року) та довгострокові (більше одного року).

За категоріями вкладників депозити поділяються на: депозити банків; депозити за рахунок бюджетних коштів; депозити суб’єктів господарської діяльності; депозити фізичних осіб.

За формою грошового обігу можна виділити: депозити внесені готівкою та безготівкові депозити. При цьому депозити від фізичних осіб, як правило, залучаються готівкові, а від юридичних осіб — безготівкові.

За валютою, у якій номіновано депозит розрізняють: депозити у національній валюті та депозити в іноземній валюті. Останні підрозділяють на депозити у вільно конвертованій валюті та у невільно конвертованій валюті.

Зрозуміло, що комерційні банки з останнім видом депозитів, як правило, намагаються не працювати.