Дипломная работа: Финансовое состояние организации

· текущая ликвидность – оценивается за определенный период либо на перспективу;

· перспективная ликвидность. Сравнение медленно реализуемых активов с долгосрочными пассивами определяет перспективную ликвидность, представляющую собой прогноз платежеспособности на основе сопоставления будущих поступлений и платежей.

Улучшение платежеспособности организации неразрывно связано с политикой управления оборотных капиталов, которая нацелена на минимизацию финансовых обязательств.

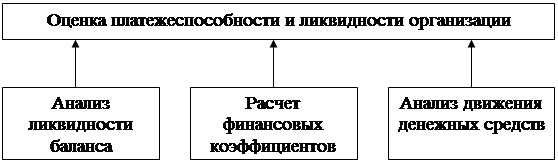

Для оценки платежеспособности и ликвидности могут быть использованы следующие основные приемы (рис.1.5).

Рис.1.5. Приемы проведения оценки платежеспособности и ликвидности организации.

При анализе ликвидности баланса проводиться сравнение активов, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения. Расчет и анализ коэффициентов ликвидности позволяет выявить степень обеспеченности текущих денежных потоков – оценить способность организации генерировать денежные средства в размере и в сроки, необходимые для осуществления планируемых расходов и платежей.

Главная задача оценки ликвидности баланса – определить величину покрытия обязательств организации его активами, срок погашения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата).

Для проведения анализа актив и пассив баланса группируются по следующим признакам (рис.1.6):

· по степени убывания ликвидности – актив;

· по степени срочности оплаты (погашения) – пассив.

Высокая Высокая

Низкая Низкая

Рис.1.6. Группировка статей актива и пассива для анализа ликвидности баланса

К наиболее ликвидным активам относятся денежные средства организации и краткосрочные финансовые вложения.

Быстрореализуемые активы – это дебиторская задолженность и прочие активы.

К медленно реализуемым активам относятся статьи из раздела II баланса «Оборотные активы» и статья «Долгосрочные финансовые вложения» из раздела I баланса. Внеоборотные активы.

Труднореализуемые активы – это статьи раздела I баланса «Внеоборотные активы».

Группировка пассивов происходит по степени срочности их возраста:

К наиболее краткосрочным обязательствам относятся статьи «Кредиторская задолженность» и «Прочие краткосрочные пассивы».

Краткосрочные пассивы включают статьи «Заемные средства» и другие статьи раздела VI баланса «Краткосрочные пассы».

В долгосрочные пассивы входят долгосрочные кредиты и заемные средства.

Постоянные пассивы содержат статьи раздела I баланса «Капитал и резерв».

При определении ликвидности баланса группа актива и пассива сопоставляются между собой.

Условия абсолютной ликвидности баланса:

А1 ≥ П1 А2 ≥ П2

А3 ≥ П3 А4 ≤ П4 (1.1)

Необходимым условием абсолютной ликвидности баланса является выполнение первых трех неравенств. Четвертое неравенство носит так называемый балансирующий характер: его выполнение свидетельствует о наличии у организации собственных оборотных средств. Если любое из неравенств имеет знак, противоположный зафиксированному в оптимальном варианте, то ликвидность баланса отличается от абсолютной.