Дипломная работа: Инвестиционные риски и способы их оценки на примере ООО "Ситис"

· неквалифицированной рабочей силы,

· недостаточной надежности технологий,

· вредности производства и тому подобное.

1.3 Источники информации, необходимой для оценки рисков

Измерение инвестиционных рисков

Оценка уровней риска предполагает определение источников и массивов информации, включающей статистические и оперативные данные, экспертные оценки и прогнозы, рейтинги и так далее. Принятие решений при наличии более полной и точной информации является более взвешенным, а, следовательно, менее рискованным. Информация, которая необходима для целей управления рисками, может быть разделена на следующие блоки:

· информация об участниках инвестиционной деятельности;

· информация о текущей конъюнктуре рынка и тенденциях ее изменения;

· информация о предполагаемых событиях, способных оказать значимое влияние на рынок;

· информация об изменениях в нормативной базе, воздействующих на инвестиционную деятельность;

· информация об условиях инвестиционных вложений.

Основными источниками информации являются:

1. статистическая отчетность, публикуемая государственными органами;

2. финансовая, биржевая и специализированная пресса ("Euromoney", "Institutional Investor", "Project Finance", "Деловой экспресс", "Коммерсанть", "Рынок ценных бумаг", "Финансовая газета", "Экономика и жизнь", "Эксперт" и другие);

3. подсистемы финансового рынка международных и национальных информационных систем ("Bloomberg", "Reuter", "Финмаркет");

4. специализированные базы данных (DIALOG, NEWSNET и так далее);

5. базы данных нормативных актов ("Гарант", "Консультант+");

6. системы данных рейтинговых агентств;

7. информационные системы бирж и организованных внебиржевых систем;

8. оценочные и прогностические материалы аналитических отделов банков, экспертные оценки.

Статистическую обработку информации целесообразно осуществлять на основе методов несплошного статистического наблюдения, таких, как репрезентативная выборка на случайной основе, направленный отбор информации на основе классификаций, анкетные опросы.

Риск - категория вероятностная, поэтому в процессе оценки неопределенности и количественного определения степени риска используют вероятностные расчеты.

На основе вероятностей рассчитывают стандартные характеристики риска. Рассмотрим основные из них.

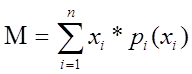

Математическое ожидание (среднее ожидаемое значение, М) - средневзвешенное всех возможных результатов, где в качестве весов используются вероятности их достижения:

![]()

(1.1)

(1.1)

где ![]() - результат (событие или исход, например величина дохода);

- результат (событие или исход, например величина дохода);

![]() - вероятность получения результата

- вероятность получения результата ![]() .

.

Таким образом, математическое ожидание представляет собой обобщенную количественную характеристику ожидаемого результата.

Важной характеристикой, определяющей меру изменчивости возможного результата, является, дисперсия (D) - средневзвешенное квадратов отклонений случайной величины от ее математического ожидания (то есть отклонений действительных результатов от ожидаемых):

![]() ,(1.2)

,(1.2)

а также очень близко с ним связанное среднеквадратическое отклонение, определяемое из выражения: