Дипломная работа: Іпотечне кредитування в ринковій економіці

жилий будинок, приміщення, квартира, частина жилого будинку;

дачний будинок, садовий будинок, гараж та будь-яка інша будівля господарського призначення;

підприємство або його структурний підрозділ як цілісний майновий комплекс;

інше майно, віднесене законом до нерухомого.

Неподільне майно не підлягає передачі в іпотеку частинами. Частина речі, яка належить до нерухомого майна, передається в іпотеку лише після її виділення із складу нерухомого майна.

Предметами іпотеки можуть бути не лише вже існуючі об’єкти, які перебувають у розпорядженні заставодавця на момент виникнення іпотеки. До них можуть також належати створювані об’єкти або такі, створення (чи придбання) яких передбачається у майбутньому, в зв’язку з чим і виникає потреба в іпотечному кредитуванні. В такому разі має місце застава нерухомості для її купівлі або розвитку.

Предметом іпотеки не можуть бути:

об’єкти державної та комунальної власності, приватизація яких заборонена законом;

національні культурні та історичні цінності, що перебувають у державній власності і занесені або підлягають занесенню до Державного реєстру національного культурного надбання.

Учасниками іпотечних відносин є заставодавець та заставоутримувач.

Заставодавець — це особа, яка передає майно в іпотеку. Заставодавцем при заставі нерухомого майна може бути його власник, який має право відчужувати заставлене майно, а також особа, якій власник у встановленому законом порядку передав майно з правом його застави.

Заставодавцем може бути як сам боржник, так і третя особа — майновий поручитель.

Майновий поручитель — це особа, яка передає в іпотеку належне їй за правом власності майно або інше майно, яким вона має право розпоряджатися та передавати в іпотеку для забезпечення кредитного зобов’язання боржника перед заставоутримувачем (кредитором).

Заставоутримувач — це особа, якій передається в іпотеку майно для забезпечення кредитного зобов’язання боржника перед нею.

Іпотека реалізується шляхом укладення іпотечної угоди. В разі, коли борг за основним зобов’язанням перевищує визначену законом суму, іпотека може провадитися шляхом видачі заставної, до якої додається іпотечна угода.

Іпотечна угода укладається в письмовій формі і підлягає нотаріальному посвідченню [1, ст.572-579].

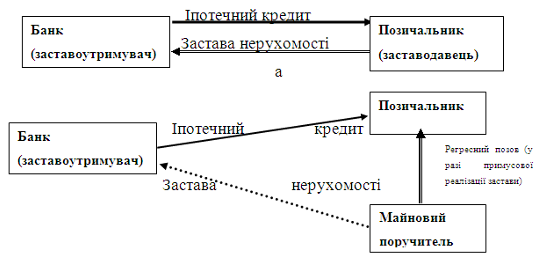

Взаємовідносини між учасниками іпотечних відносин показані на рис.1.1. на прикладі видачі іпотечного кредиту [22,с.17].

Якщо заставодавцем є позичальник (боржник), іпотечні відносини мають двосторонній характер «заставодавець (позичальник) — заставоутримувач (кредитор)». Якщо заставодавцем є третя особа (майновий поручитель), іпотечні відносини набувають трьохстороннього характеру «позичальник — заставодавець (майновий поручитель) — заставоутримувач (кредитор)».

Майновий поручитель в разі примусової реалізації застави, зумовленої невиконанням кредитного зобов’язання позичальника перед заставоутримувачем, має право на вчинення регресного позову.

Регресний позов — це вимога майнового поручителя до позичальника, відповідального за збитки, завдані майновому поручителю.

В процесі іпотечних відносин їх учасники можуть змінюватися, тобто заставоутримувач може поступитися своїми правами за заставною іншому заставоутримувачу.

Рис. 1.1. Учасники іпотечних відносин: а — застава майна позичальником; б — застава майна майновим поручителем.

Уступка прав за заставною здійснюється шляхом виконання на ній особою, якій належить заставна — індосантом, передаточного напису — індосаменту, на користь іншої особи— індосата та передачі останньому самої заставної.

Індосант несе перед індосатом відповідальність за достовірність інформації, що міститься у заставній, за існування іпотечного права і його справжність, а також за реалізацію цього права.

Особа, до якої перейшли права за заставною, подає до органу державної реєстрації прав на нерухоме майно заяву про реєстрацію цієї особи як нового заставоутримувача.

Отже, в коли учасників іпотечних відносин розрізняються застава майна позичальником та застава майна майновим поручителем (аналогічно іпотека власного та іпотека чужого майна). За іншими ознаками іпотеки поділяють на звичайні, об’єднані, спільні, наступні, умовні.

Звичайна іпотека передбачає передачу в заставу одного об’єкта нерухомого майна, який належить заставодавцеві.

Об’єднана іпотека полягає у передачі в заставу двох або більше об’єктів нерухомого майна, які належать заставодавцеві.