Дипломная работа: Іпотечне кредитування в ринковій економіці

Наступна іпотека передбачає заставу нерухомого майна, яке вже є предметом іпотеки. У разі звернення стягнення на предмет іпотеки вимоги кожного наступного заставоутримувача задовольняються після повного задоволення вимог кожного попереднього заставоутримувача.

Умовна іпотека виникає у разі, коли іпотечною угодою встановлено, що вона набирає чинності з моменту виконання передбаченої цією угодою умови.

Договірна іпотека — це іпотека, що виникає на підставі іпотечної угоди. Саме з договірною іпотекою пов’язане іпотечне кредитування.

Законна іпотека виникає на підставі закону (наприклад, на користь неповнолітнього підопічного стосовно земельної ділянки опікуна або на користь держави чи органів місцевого самоврядування для забезпечення сплати податку на нерухомість тощо).

Судова іпотека встановлюється рішенням суду для забезпечення вимог позивача.

Різноманітність правових систем різних країн зумовили і виникнення різновидів іпотек, які за правовою основою поділяються на англо-саксонську та романо-германську. Якщо за англосаксонським правом сутність іпотеки ближча до давньоримського правового інституту фідуції, коли предмет застави знаходиться у власності заставодержателя, то романо-германська система права, яка поширена в континентальній Європі, базується на давньоримському понятті іпотеки. Це передбачає, що предмет застави залишається у власності заставодавця.

Отже, суб'єктами іпотечного кредиту є:

Кредитори з іпотеки – іпотечні банки або спеціалізовані іпотечні компанії, а також універсальні комерційні банки;

Позичальники – юридичні та фізичні особи , які мають у власності об'єкти іпотеки, або мають поручителів, які надають під заставу об'єкти іпотеки на користь позичальника.

Об'єктами іпотечного кредиту є житлові будинки, квартири, виробничі будинки, споруди, магазини, земельні ділянки тощо.

Моделі іпотечного кредитування можуть бути згруповані у дві основні системи іпотечного кредитування. Це однорівнева та дворівнева система іпотечного кредитування.

Розглянемо особливості однорівневої схеми організації іпотечного кредитування.

По-перше, фінансові ресурси, необхідні для надання іпотечних кредитів, в однорівневій системі формуються кредитором за рахунок кредитів інших суб'єктів господарювання, a також мобілізованих ним їх тимчасово вільних ресурсів. Ці ресурси також формуються за рахунок випуску кредитором спеціальних іпотечних облігацій - закладних листів. Вказані іпотечні облігації випускаються спеціальними іпотечними банками;

по-друге, в однорівневій системі іпотечного кредитування іпотечний кредит завжди належить безпосередньо кредитору, який є кінцевим інвестором цього кредиту;

по-третє, за цією схемою кредитна установа, що надала іпотечний кредит, безпосередньо його обслуговує, отримує усі виплати за іпотечним кредитом, a саме, основну суму боргу та проценти за ним. Кредитна установа, що надала іпотечний кредит, також самостійно забезпечує погашення іпотечного кредиту.

по-четверте, основними інститутами, які здійснюють іпотечне кредитування, за цією схемою є спеціалізовані іпотечні банки, універсальні банки, які здійснюють іпотечне кредитування, ощадно-будівельні каси, ощадні каси, кредитні спілки, страхові товариства, іпотечні компанії (США) та інші заклади заставного кредитування.

Однорівнева система іпотечного кредитування, як правило, не передбачає продаж та перепродаж іпотечних кредитів на вторинний ринок.

Дворівнева система іпотечного кредитування є більш складною ніж однорівнева. Основними ознаками дворівневої системи іnотечного кредитування є наступні.

по-перше, фінансові ресурси, необхідні для іпотечного кредитування, формуються не лише за рахунок джерел, які притаманні однорівневій системі іпотечного кредитування, a й за рахунок ресурсів, які мобілізуються з фінансових ринків;

по-друге, первинні кредитори іпотечних кредитів виконують функції не тільки надання кредитів, a й функції фінансових посередників, які займаються продажем та перепродажем цих кредитів.

по-третє, у дворівневій системі іпотечного кредитування особлива роль належить закладам фінансування ліквідності у різноманітних організаційно-правових формах [24, с.16].

Таким чином, дворівнева модель надає можливість кредитним установам першого рівня (банки та спеціалізовані іпотечні компанії) залучити на грошовому ринку довгострокові фінансові ресурси для здіснення операцій з іпотечного кредитування [30].

У країнах з ринковою економікою іпотека відіграє надзвичайно важливу роль. Власне, вона є обов’язковою умовою функціонування ринку капіталу. Інвестиції у виробничу сферу здійснюються переважно у формі довгострокових кредитів.

Отже, іпотечний кредит є ефективним засобом трансформації капіталу, прив’язаного до нерухомості, в операційний. При цьому заставлена нерухомість залишається в користуванні заставодавця і продовжує виконувати свої безпосередні функції, надаючи можливість водночас одержувати значні фінансові ресурси, залучення яких в інший спосіб неможливе.

Особливістю іпотечного кредиту - масштабність, строковість, фіксоваість процентної ставки в умовах стабільного фінансового ринку, цільова спрямованість – відрізняють її від інших форм кредиту та визначають переваги його використання для позичальника, так і для кредитора [28, с.66-73].

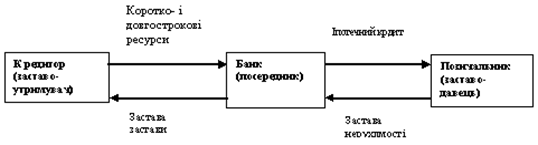

Іпотечне кредитування здійснюється переважно через спеціалізовані фінансово-кредитні установи — іпотечні банки. Іпотечні банки, надаючи кредити під заставу нерухомого майна, залучають в своє розпорядження коротко- і довгострокові фінансові ресурси, насамперед через заставу застави.

На рис. 1.2 показано кола учасників іпотечних відносин [21,с.20].

Рис. 1.2. Учасники іпотечних відносин