Дипломная работа: Кредитование субъектов малого предпринимательства

Оказание финансовой поддержки осуществляется путем предоставления субсидий, бюджетных инвестиций, государственных и муниципальных гарантий по обязательствам субъектов малого предпринимательства.

Оказание имущественной поддержки осуществляется в виде передачи во владение и в пользование государственного и муниципального имущества, в том числе земельных участков, зданий, сооружений, строений, нежилых помещений, оборудования, машин, механизмов, установок, транспортных средств, инвентаря, инструментов, на возмездной основе, безвозмездной основе или на льготных условиях. Указанное имущество должно использоваться по целевому назначению. Запрещается продажа переданного имущества, переуступка прав пользования им, передача прав пользования им в залог и внесение прав пользования таким имуществом в уставный капитал любых других субъектов хозяйственной деятельности.

Информационная поддержка проводится органами государственной власти и органами местного самоуправления в идее создания федеральных, региональных и муниципальных информационных систем и информационно-телекоммуникационных сетей и обеспечения их функционирования в целях поддержки субъектов малого предпринимательства.

Поддержка в области подготовки, переподготовки и повышения квалификации кадров проводится в виде:

· разработки примерных образовательных программ, направленных на подготовку, переподготовку и повышение квалификации кадров для субъектов малого предпринимательства, на основе государственных образовательных стандартов;

· создания условий для повышения профессиональных знаний специалистов, относящихся к социально незащищенным группам населения, совершенствования их деловых качеств, подготовки их к выполнению новых трудовых функций в области малого предпринимательства;

· учебно-методологической, научно-методологической помощи субъектам малого предпринимательства.

Оказание поддержки субъектам МП, осуществляющим внешнеэкономическую деятельность в виде:

· сотрудничества с международными организациями и иностранными государствами в области развития малого предпринимательства;

· реализация иных мероприятий по поддержке субъектов малого предпринимательства, осуществляющих внешнеэкономическую деятельность.

Все перечисленные меры и способы поддержки малого бизнеса способствуют благоприятному росту числа малых предпринимателей и непосредственно росту числа коммерческих банков, которые будут оказывать огромную помощь в их развитии. Но, как правильно выбрать путь, по которому развиваться, и какому банку стоит доверять, для этого необходимо неспешное изучение кредитного рынка и условий предлагаемых банками в сфере кредитования.

1.3 Виды кредитов и основные условия их предоставления субъектам малого предпринимательства на примере Северокавказского банка Сбербанка России

Развитие кредитования имеет существенное значение для благоприятного развития экономики в целом, так как стимулирует рост производства, покупательский спрос.

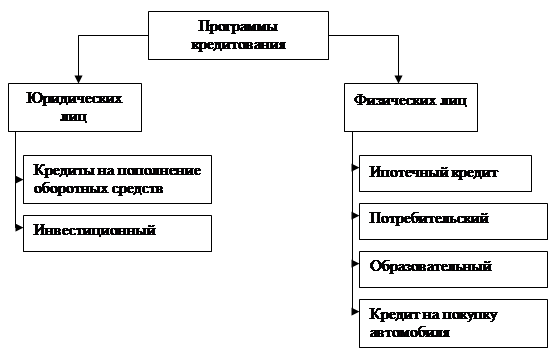

Прогнозируя рост спроса на кредиты в 2007 году, в Северо-Кавказском банке увеличили количество кредитных программ – их уже более 15-ти и для юридических, и для частных лиц. Приведем некоторые из этих кредитных программ.

Программы кредитования

Вдвое выросли численный состав кредитных инспекторов и количество пунктов принятия решения о выдаче кредитов. Представительства банка открылись на территории крупных предприятий и на строительных площадках.

Банк упростил требования к оформлению документов и обеспечению займов, в первую очередь для проверенных клиентов. Увеличиваются сроки кредитования, особенно инвестиционного и жилищного. Введены и разрабатываются в настоящее время новые кредитные продукты для предпринимателей и частных лиц. Развиваются тройственные отношения между бизнесом, банком и органами власти, которые снижают стоимость кредитных ресурсов и помогают решить проблему поддержки как конкретных предприятий, так и целых отраслей экономики. В Северокавказском банке уверены, что формирование цивилизованной рыночной экономики, повышение финансовой грамотности субъектов бизнеса, четкие приоритеты властных структур в вопросах социально-экономической политики – все эти факторы способны в самое короткое время привести к существенному инвестиционному прорыву. Причем, для этого не обязательно ждать мифических иностранных кредиторов. Средства есть в регионе, и они ждут грамотных хозяев.

Из многочисленного числа кредитов популярными являются: ипотечный, потребительский кредит, кредит на покупку нового или подержанного автомобиля, но наиболее распространенными кредитами среди малого предпринимательства чаще всего выступают кредиты на пополнение оборотных средств и инвестиционный кредит.

Сбербанк России предлагает программу финансирования для субъектов малого предпринимательства. К субъектам малого предпринимательства также относятся крестьянские и фермерские хозяйства.

Например, программа финансирования сельхозтоваропроизводителей разработана для того, чтобы с помощью кредитных средств было возможно пополнение оборотных средств. Главная цель данной программы заключается в пополнении оборотных средств и финансировании расходов по основной хозяйственной деятельности, в том числе:

· приобретение посевного материала, горюче-смазочных материалов, удобрений и т.д.

· погашение текущей задолженности по уплате налогов, сборов и иных обязательных платежей в бюджет и внебюджетные фонды;

· выплата заработной платы работникам.

Указание целевого назначения кредита и подтверждение его использования не является обязательным в случае предоставления кредита в рублях сроком до одного года Заемщику, совокупная ссудная задолженность которого по кредитам с неподтвержденным целевым использованием с учетом запрашиваемого кредита не превышает 500 тыс. руб. Срок кредитования составляет один год. Обеспечением данного кредита может выступать: недвижимость, оборудование, транспорт, в том числе и сельхозтехника, товарно-материальные ценности, личное имущество фермера и членов его семьи, а также прочих лиц, гарантии региональных и муниципальных органов власти.

В случае недостаточного объема обеспечения, возможно предоставление частично обеспеченных кредитов:

· в сумме до трех млн. руб. для всех заемщиков;

· в сумме свыше трех млн. руб. для заемщиков с положительной кредитной историей, при этом взимается дополнительная плата в зависимости от объема предоставленного обеспечения.

Возможно предоставление кредита без обеспечения в случае кредитования в рублях сроком до одного года заемщику, совокупная ссудная задолженность которого по необеспеченным кредитам с учетом запрашиваемого кредита составляет не более 750 тыс. руб. Уплата процентов производится

ежемесячно, начиная с месяца, следующего за месяцем выдачи кредита.