Дипломная работа: Кредитование субъектов малого предпринимательства

Еще одной разновидностью кредитного продукта является инвестиционный кредит. Сумма кредита может составлять не более 30% от объема годовой выручки. Основная цель получения данного кредита, это:

приобретение, капитальный иили текущий ремонт объектов недвижимости; выкуп земельных участков под находящимися в собственности объектами недвижимости, используемыми в хозяйственной деятельности; приобретение оборудования и транспортных средств, предназначенных для производства, торговли или предоставления услуг.

Преимуществом данного кредита является срок кредитования, который составляет три года. Данное условие особо привлекательно, т. к. дает возможность без особых усилий проводить строительство и выплачивать долг по кредиту. В этом продукте предусмотрены два варианта обеспечения: либо оно предоставляется в виде залога недвижимости, транспорта или другого имущества, либо предоставляется частично.

Погашение долга осуществляется ежемесячно равными долями. Возможна отсрочка погашения кредита на срок до шести месяцев.

Таким образом, подобрав необходимый вид кредита у заемщика автоматически решается половина его проблем, так как в остальном ему помогут специалисты данного профиля.

Сбербанк является наиболее успешно развивающимся и крупнейшим банком в экономике нашей страны. Многолетний опыт помогает выживать в весьма сложной конкурентной среде. Экономическое развитие страны способствует появлению различных коммерческих банков, которые в основном и составляют конкуренцию сберегательному банку. Но всё-таки значительный объем кредитного рынка принадлежит ему. Для того чтобы понять какая это огромная и сложная система необходимо изучить систему кредитования в целом.

2. Система кредитования субъектов малого предпринимательства в Ставропольском крае

2.1 Оценка состояния рынка кредитования субъектов малого предпринимательства на примере Северокавказского банка Сбербанка России

Теоретическим исследованием рынка банковских услуг установлено, что в силу отсутствия правового толкования, существования различных подходов и терминологии практикующих банковских работников до сих пор нет четкого разграничения понятий «банковский продукт» и «банковская услуга».

В современных условиях развития «банковских супермаркетов», предлагающих комплекс услуг своим клиентам, целесообразно продвигать на розничный банковский рынок именно банковский продукт, который представляет собой совокупность взаимодополняющих банковских услуг и операций, нацеленных на удовлетворение разносторонних интересов клиента. Банковская услуга, в свою очередь, представляет собой совокупность операций, производимых банковскими работниками и непосредственно направленных на удовлетворение конкретной потребности клиента. В связи с тем, что «кредитная услуга» и «кредитный продукт» являются основными элементами спроса и предложения на банковском рынке кредитных услуг населению, необходимо провести их разграничение. «Кредитная услуга» – это совокупность технологически обоснованных банковских операций, направленных на удовлетворение конкретной типичной потребности клиента в кредитных ресурсах для каких-либо нужд. «Кредитный продукт» – совокупность взаимодополняющих кредитных и банковских услуг, удовлетворяющих разносторонние интересы и потребности клиента в процессе кредитования.

Таким образом, деятельность банка на рынке кредитования населения должна развиваться в направлении отслеживания и корректировки конкурентоспособности, прежде всего кредитных услуг и продуктов.

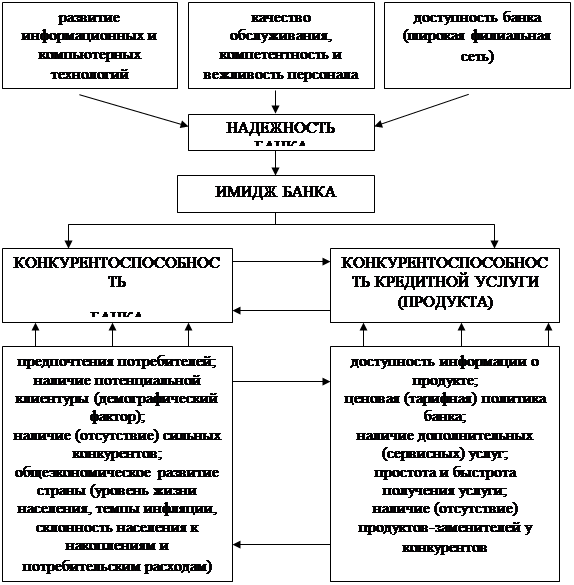

Конкурентоспособность, присущая всем элементам экономической системы, проявляется в ситуациях конфликта, результатом которого должно стать перераспределение рынка. Конкурентоспособность банка – это потенциальные и реальные возможности кредитной организации создавать и продвигать на рынок конкурентоспособные продукты и услуги, формировать положительный имидж надежного и современного банка, отвечающего всем требованиям клиентов. Конкурентоспособность банка нельзя рассматривать без конкурентоспособности его продуктов и услуг – между ними существует тесная прямая и обратная связь, как показано на рис. 3, они определяют друг друга и выявить, какая из категорий важнее и является первопричиной успешной деятельности банка на розничном рынке достаточно сложно.

Комплексное исследование внешнеэкономических и внутрибанковских факторов позволит с достаточной степенью точности определить уровень конкурентоспособности банка и его основных конкурентов, а также конкурирующих кредитных продуктов и услуг, предлагаемых населению. Несмотря на то, что российский рынок кредитных услуг возник и развивался довольно спонтанно и хаотично, сегодня можно отметить стабильное увеличение как объемов предоставляемых банками услуг населению, так и числа потенциальных клиентов, то есть емкость рынка растет. В такой ситуации перед банками стоит задача либо удерживать свои позиции на рынке, либо расширять границы розничного бизнеса, внедряя новые банковские продукты. Одним из конкурентоспособных и лидирующих банков на российском банковском рынке является Сбербанк России.

Акционерный коммерческий Сберегательный банк Российской Федерации создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР «О банках и банковской деятельности в РСФСР».

Критерии, определяющие конкурентоспособность банка и его кредитных услуг

Учредителем и основным акционером Сбербанка России является Центральный банк Российской Федерации. Его акционерами являются более 200 тысяч юридических и физических лиц. Сбербанк России зарегистрирован 20 июня 1991 г. в Центральном банке Российской Федерации.

Северокавказский банк Сбербанка России – один из крупнейших финансово-кредитных институтов на Юге России, осуществляющий кредитование юридических лиц и индивидуальных предпринимателей. Широкий спектр предлагаемых кредитных продуктов позволяет эффективно удовлетворять финансовые потребности как представителей малого бизнеса, так и предприятий – промышленных гигантов. При поддержке банка заемщики смогли существенно нарастить свой оборотный капитал, модернизировать существующие производство или создать новое, расширить свой бизнес за счет приобретения других предприятий.

В настоящее время Северокавказский банк Сбербанка России обладает финансовыми и экономическими возможностями для реализации практически любых экономических и хозяйственных проектов – как текущих, так и в долгосрочной перспективе. Роль банка для региональной экономики трудно переоценить. Однако финансисты уверены, что инвестиционный потенциал Юга России только начинает раскрываться.

Учреждения Северокавказского банка работают на территории восьми из 13 административных субъектов Южного Федерального округа: в Ставропольском крае и республиках Дагестан, Ингушетия, Карачаево-Черкесия, Кабардино-Балкария, Калмыкия, Северная Осетия-Алания и Чеченская Республика.

Разветвленная филиальная сеть Северокавказского банка, состоящая из 26 отделений и 502 внутренних структурных подразделений, позволяет гибко управлять финансами – консолидировать ресурсы для выполнения крупномасштабных задач, или перераспределять средства для финансирования проектов, значимых в масштабах отдельно взятых городов и районов.

Высокая эффективность работы позволяет банку поступательно наращивать объем собственного капитала. Только за прошлый год по данным финансовой отчетности, размер капитала Северокавказского банка возрос на 37 процентов, достигнув 5,2 млрд. руб.

Ресурсная база банка увеличилась за прошлый год на 24 процента, превысив 37 млрд. руб. На счета по вкладам граждан банк привлек 80 процентов от общего объема рынка средств физических лиц. Доля банка на региональном рынке средств юридических лиц составляет 52 процента. Учреждения Северокавказского банка обслуживают 10,7 млн. счетов физических лиц и свыше 50 тыс. счетов корпоративной клиентуры.

Активы Северокавказского банка превышают совокупные активы всех остальных коммерческих банков региона. Доля банка на кредитном рынке региона достигла 42 процента в общем объеме кредитов всех банков юридическим лицам и 73 процента – в объеме кредитов населению. Темп прироста работающих активов составил 28 процентов.

Значительное внимание уделяется малому бизнесу и развитию инфраструктуры его поддержки. Каждый четвертый кредитный рубль направлен малому бизнесу. Начиная с 2005 года, объявлен курс на развитие и поддержку малого бизнеса в Северокавказском банке, и финансисты рассчитывают увеличить приток инвестиций в малый бизнес и тем самым стимулировать его развитие, вовлечь в активную экономическую жизнь новые слои населения.

В последние годы значительно возрос спрос на долгосрочные кредиты. Треть в общем остатке ссудной задолженности занимает именно инвестиционная составляющая: кредиты на создание новых производств, строительство цехов, закупку технологий, оборудования.

В числе наиболее значимых инвестиционных проектов, профинансированных банком в 2007 году, замена турбоагрегата на Невинномысской гидроэлектростанции, техническое перевооружение и модернизация производства шампанских вин на ОАО «Исток» в республике Северная Осетия-Алания, развитие мобильной связи в республике Дагестан, реализуемое ООО «Дагтелеком», строительство второй очереди железнодорожной паромной переправы в Махачкалинском морском торговом порту, техническое перевооружение и создание новых высокотехнологичных производств ОАО «Концерн Энергомера», приобретение современного диагностического оборудования ОАО Медицинский центр им. Р.П. Аскерханова в Махачкале. Только на реализацию этих проектов Северокавказский банк предоставил более 1,1 миллиарда рублей.

В настоящее время рассматриваются масштабные проекты в животноводческой отрасли, общая сумма которых может составить до 1 миллиарда рублей. В частности, ООО «Гвардия» в Красногвардейском районе Ставропольского края планирует создать свиноводческий откормочный комплекс на 80 тыс. голов. Аналогичные проекты стартуют в Карачаево-Черкесии и Северной Осетии-Алании.

У Северокавказского банка сложились партнерские отношения с крупнейшими производителями минеральной воды. В числе активных заемщиков банка как по краткосрочным, так и долгосрочным ссудам – производитель известнейшей минеральной воды «Новотерская» ЗАО «Кавминводы», ЗАО «Висма» и ООО «Меркурий» из Карачаево-Черкесии, продукция которых соответствует высшим стандартам качества, перспективное дагестанское предприятие ОАО «Денеб». Традиционно в ссудном портфеле значительный удельный вес занимают вложения в агропромышленный комплекс – 18,6 процентов кредитного портфеля. За прошлый 2007 год аграриям выдано более 4,1 млрд. рублей, пятая часть средств – это долгосрочные займы на 3–5 лет.