Дипломная работа: Налог на доходы физических лиц

7. Учет доходов, расходов и финансовых результатов

7.1. Бухгалтерский учет доходов и расходов организуется в соответствии с требованиями Положений по бухгалтерскому учету "Доходы организации" (ПБУ 9/99), утвержденных приказом Минфина России от 6 мая 1999 г. N 32н и "Расходы организации" (ПБУ 10/99), утвержденных приказом Минфина России от 6.05.99 г. N 33н.

7.2. Для формирования финансовых результатов используются счета бухгалтерского учета: 90 "Продажи", счет 91 "Прочие доходы и расходы", 99 "Прибыли и убытки".

8. Бухгалтерская отчетность

8.1. Для составления бухгалтерской отчетности используются План счетов, утвержденный приказом Минфина России от 31.10.2000 № 94н. и формы, утвержденные Приказом Министерства финансов РФ № 67н от 22 июля 2003 года.

2. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ.

2.1. Экономическая сущность и порядок исчисления налога на доходы физических лиц.

Налог на доходы физических лиц представляет собой обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения денежных средств в целях финансового обеспечения деятельности государства[8,c.215]. В Российской Федерации НДФЛ является федеральным налогом и на основании ст.13 НК РФ обязателен к уплате на территории всей страны. С 1 января 2002 года НДФЛ в полном объеме остается в распоряжении региональных и местных бюджетов для выполнения поставленных перед ними социальных задач.

НДФЛ является прямым налогом, поскольку конечным его плательщиком является получившее доход физическое лицо. Источником налога является специальным образом определенный доход налогоплательщика - физического лица, выраженный в денежной форме [7,c.25].

НДФЛ предполагает большой спектр налоговых льгот: изъятие, т.е. выведение из-под налога отдельных объектов налогообложения, скидки, т.е. вычеты из налогооблагаемой базы, возврат ранее уплаченного налога, и налоговые санкции: взыскание налога по требованию налогового органа об уплате налога, пени, штрафы, взыскиваемые по основаниям, определяемым Налоговым Кодексом и другими нормативными документами [7,c.28].

Из существующих трех способов взимания налога («кадастрового», «по декларации» и «административного (у источника)») – два последних применяются в практике взимания налога на доходы физических лиц.

Из существующих трех методов взимания налога (наличного, безналичного и в виде гербовой марки) – два первых применяются в практике взимания НДФЛ [8,c.219].

Методами исчисления налога являются как коммулятивная система исчисления налога, т.е. нарастающим итогом с начала налогового периода, так и не коммулятивная, т.е. по частям, в частности, различные виды доходов облагаются раздельно по различным ставкам.

Основы современного подоходного налогообложения физических лиц были заложены в России с принятием закона Российской Федерации от 7 декабря 1991 года № 1998-1 «О подоходном налоге с физических лиц». После принятия этого закона существенное изменение в системе подоходного налогообложения происходили практически ежегодно, и за пятнадцатилетний период они вносились более 10 раз. Корректировке подвергались сумма необлагаемого минимума, база исчисления налога для конкретных ставок, количество ступеней в шкале ставок, максимальная ставка налога и др., но сам налог продолжал оставаться прогрессивным.

Важнейшим принципом действующей в настоящее время системы налогообложения доходов физических лиц, вступившей в силу с 2001 года (гл. 23 ч.2 НК РФ - введена в действие с 1 января 2001 г. Федеральным Законом от 5 августа 2000 г. № 117-ФЗ «О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах»), явилось равенство налогоплательщиков перед законом вне зависимости от социальной или иной принадлежности. Ставки налога стали едины для всех налогоплательщиков Российской Федерации.

Экономическую сущность налога на доходы физических лиц и его значение можно оценить, определив место этого налога в налоговой системе государства в целом. Удельный вес поступлений этого платежа в общей сумме налоговых поступлений в бюджет составил в 1999 году 13,2%, в 2000 году - 12,1% и за 2001 год - 13,1%. Стабилен и темп роста поступлений этих сумм. Так, в вышеуказанные годы темп роста составил 164,4, 148,8 и 149,2%, а в абсолютной величине – 116,5 млрд. рублей, 174,2 млрд. рублей и 255,5 млрд. рублей соответственно.

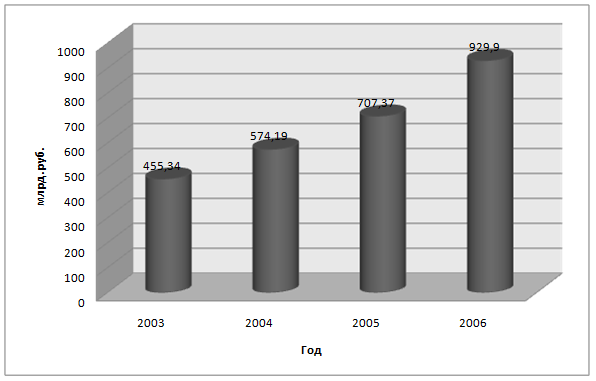

Как показывают данные ФНС России, о динамике декларирования на доходы физических лиц за 2001 – 2004 г.г., за четыре года количество поданных деклараций по НДФЛ возросло на 11%, а налогооблагаемый доход - в 3,32 раза. Общая сумма дохода, заявленная налогоплательщиками в декларациях о доходах, возросла более чем втрое, с 570,5 млрд. рублей в 2001 году до 1899, 3 млрд. рублей в 2004 году. В 2004 году поступления от уплаты НДФЛ составили более 35% налоговых доходов и около 25% всех доходов бюджетов субъектов Российской Федерации [26].

В 2006 году сумма поступившего в государственный бюджет налога на доходы физических лиц составила 929, 9 млрд. рублей, что на 31,6% больше по сравнению с 2005 годом [26]. Такое повышение собираемости НДФЛ многие связывают с мероприятиями фискалов по легализации «серых" зарплат».

Диаграмма 2.1

Поступления НДФЛ в консолидированный бюджет Российской Федерации (млрд.рублей)

Таким образом, НДФЛ стабильно занимает четвертое место после единого социального налога, НДС и налога на прибыль и является основой доходной части бюджетов субъектов Российской Федерации и, еще в большей степени, местных бюджетов.

В настоящее время порядок взимания налога на доходы с физических лиц регламентируется главой 23 Налогового Кодекса РФ, в которой даны определения элементов состава налога, при отсутствии которых налог не считается установленным:

налоговая база (ст. 210):

налоговый период (ст. 216);

налоговые вычеты (ст. 218, 219, 220, 221);

дата фактического получения дохода (ст. 223).

В соответствии со статьей 210 НК РФ налоговая база представляет собой совокупность всех доходов налогоплательщика, полученных им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 НК РФ.

Налоговый период, согласно пункту 1 статьи 55 НК РФ, - это календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период по налогу на доходы физических лиц составляет календарный год.

Налоговые вычеты – это суммы, на которые уменьшается объект налогообложения, выраженный в денежной форме, при определении налоговой базы для исчисления налога налоговым агентом или налоговым органом. Налоговые вычеты, действующие с 1 января 2001 года, установлены в фиксированных суммах. По ранее действовавшему Закону «О подоходном налоге с физических лиц» размеры предоставляемых вычетов зависели от размеров МРОТ. Расходы, принимаемые в качестве налоговых вычетов, выраженные в иностранной валюте, пересчитываются в рубли по курсу ЦБ РФ, установленную на дату фактического осуществления расходов.