Дипломная работа: Налог на доходы физических лиц

Схема 2.1

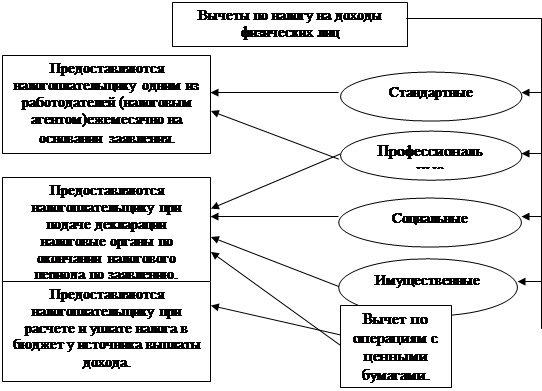

Вычеты по налогу на доходы физических лиц

|

Если сумма налоговых вычетов в данном налоговом периоде окажется больше суммы доходов, в отношении которых предусмотрена налоговая ставка в размере 13%, подлежащих налогообложению за этот же налоговый период, то применительно к этому налоговому периоду налоговая база принимается равной нулю. На следующий налоговый период разница между суммой налоговых вычетов в этом налоговом периоде и суммой доходов, в отношении которых предусмотрена налоговая ставка в размере 13%, подлежащих налогообложению, не переносится, если иное не предусмотрено главой 23 НК РФ.

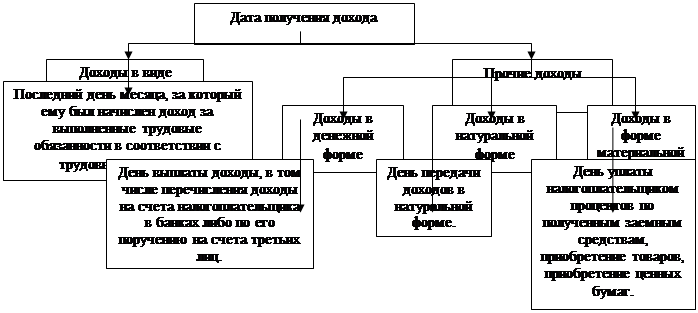

Дата фактического получения дохода – это день, в который необходимо исчислить налог на доходы физического лица. Для разных видов доходов он определяется по-разному [14,c.171].

Схема 2.2

Дата фактического получения доходов

Согласно пункту 1 статьи 53 НК РФ, налоговая ставка – это величина налоговых начислений на единицу измерения налоговой базы. Налоговая ставка по налогу на доходы физических лиц установлена в виде размера процента, который следует применить к налоговой базе при исчислении суммы налога.

Порядок взимания налога на доходы с физических лиц регламентируется главой 23 Налогового Кодекса РФ и составляет 13% в отношении всех видов доходов. Исключение составляют доходы, полученные в виде дивидендов (облагаются по ставке 9%), доходы лиц, не являющихся резидентами Российской Федерации (облагаются по ставке 30%), доходы в виде выигрышей в конкурсах, играх и других рекламных мероприятиях, превышающие сумму 2000 рублей, и некоторые другие виды доходов (облагаются по ставке 35%).

Ставка налога, которую надо применить при исчислении налога, зависит не от размера дохода, а от вида дохода. Статья 210 НК РФ содержит специальную оговорку, что налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

Порядок исчисления налога на доходы с физических лиц предусматривает определение суммы налога путем умножения налоговой базы на соответствующую ставку, выраженную в долях единицы [11, c.86].

Общую формулу определения величины налога можно представить в следующем виде:

(налоговая база) = (объект налогообложения в денежном выражении) – (налоговые вычеты);

(налог на доходы физических лиц) = (налоговая база) х (ставка налога в процентах) / 100 [11,c.87]

Пунктом 4 статьи 210 НК РФ установлено, что при исчислении налоговой базы по доходам, в отношении которых предусмотрены налоговые ставки 30% и 35%, налоговые вычеты не применяются. В таких случаях в приведенной формуле налоговые вычеты будут равны нулю.

Особенностью взимания НДФЛ является то, то его могут исчислять и уплачивать как налоговые агенты, так и сами налогоплательщики.

На сегодняшний день порядок уплаты НДФЛ в бюджет един для всех субъектов Федерации, его устанавливает статья 226 НК РФ. Налоговые агенты - организации, индивидуальные предприниматели и постоянные представительства иностранных организаций в РФ перечисляют налог в региональный бюджет по месту своей регистрации и по местонахождению своих обособленных подразделений.

В пункте 2 статьи 226 НК РФ содержится перечень ряда доходов, являющихся исключением из данного положения, т.е. определены ситуации, когда источник выплаты дохода не несет функции налогового агента. Это:

доходы, полученные физическими лицами от предпринимательской деятельности. Физические лица в данном случае должны быть зарегистрированы в качестве предпринимателей без образования юридического лица в установленном законом порядке;

доходы от частной практики частных нотариусов и других лиц, занимающихся частной практикой в соответствии с действующим законодательством;

доходы физического лица по договорам гражданско-правового характера, заключенных с другим физическим лицом, не являющимся налоговым агентом. К таким договорам относятся договоры найма, аренды любого имущества, договор купли-продажи имущества и др.;

доходы физических лиц – налоговых резидентов РФ, полученные от источников за пределами Российской Федерации;

доходы, по которым на налогового агента не возложена обязанность удержания налога, например, при продаже физическим лицом собственного имущества;

доходы, при выплате которых у налогового агента нет возможности удержать налог (например, при выплате доходов в натуральной форме).

Законодательством устанавливаются четкие правила исчисления, удержания и перечисления налога для налогового агента:

налог по ставке 13% исчисляется нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, облагаемым по этой ставке;

налог по ставкам 30% и 35% исчисляется отдельно по каждой сумме дохода, начисленного налогоплательщику;

исчисление налога производится без учета доходов, полученных налогоплательщиком от других налоговых агентов;

удержание исчисленного налога производится налоговым агентом только из фактически выплачиваемых налогоплательщику денежных сумм. При этом сумма удержания не может превышать 50% от общей суммы выплаты;