Дипломная работа: Облік активної частини балансу підприємства

1.5. Товари – продукція, яка придбана підприємством для наступного продажу.

2. Кошти, розрахунки та інші активи

2.1. Векселі одержані – заборгованість (боргові зобов'язання) покупців, замовників та інших дебіторів за відвантажену продукцію (товари), виконані роботи та надані послуги, яка забезпечена векселями (борговими розписками).

2.2. Дебіторська заборгованість за товари, роботи, послуги – заборгованість покупців або замовників за надані їм продукцію, товари, роботи або послуги (крім заборгованості, яка забезпечена векселем). До активів входить чиста реалізаційна вартість, яка визначається шляхом вирахування з дебіторської заборгованості резерву сумнівних боргів.

2.3. Дебіторська заборгованість за розрахунками з бюджетом – заборгованість фінансових і податкових органів, а також переплата за податками, зборами та іншими платежами до бюджету.

2.4. Дебіторська заборгованість за виданими авансами – аванси, надані іншим підприємствам у рахунок наступних надходжень активів.

2.5. Дебіторська заборгованість із нарахованих доходів – нараховані дивіденди, проценти, роялті тощо, що підлягають надходженню.

2.6. Дебіторська заборгованість із внутрішніх розрахунків – заборгованість пов'язаних сторін та дебіторська заборгованість із внутрішньовідомчих розрахунків.

2.7. Інша поточна дебіторська заборгованість – заборгованість працівників підприємства з інших операцій, наприклад, за товари, придбані в кредит, або за отримані від підприємства позики.

2.8. Поточні фінансові інвестиції – фінансові інвестиції на строк, що не перевищує одного року, які можуть бути вільно реалізовані в будь-який момент (крім інвестицій, котрі є еквівалентами грошових коштів).

2.9. Грошові кошти та їхні еквіваленти – кошти в касі, на поточних та інших рахунках у банках, які можуть бути використані для поточних операцій, а також еквіваленти грошових коштів у національній та іноземній валютах. Кошти, які не можна використати для операцій протягом одного року, входять до складу необоротних активів.

2.10. Інші оборотні активи – оборотні активи як зобов'язання перед підприємством за його майно.

2.11. Витрати майбутніх періодів – витрати, що мали місце протягом поточного або попередніх звітних періодів, але належать до наступних звітних періодів. До витрат майбутніх періодів належать витрати, пов'язані з підготовчими до виробництва роботами в сезонних галузях промисловості, освоєнням нових виробництв та агрегатів, сплачені авансом орендні платежі, оплата страхового поліса, підписка на газети, журнали, періодичні та довідкові видання тощо.

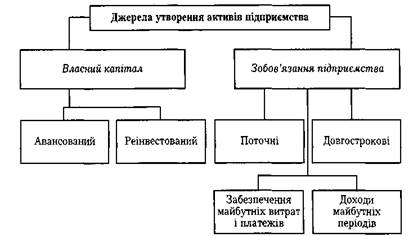

Кожне підприємство одержує активи з відповідних джерел.

За видами джерела утворення активів підприємства можуть існувати в різних формах (рис. 1.2) [3].

Джерела утворення майна підприємства поділяються на два види: власний капітал (вклади власників, прибуток, резерви, фонди, безповоротне фінансування тощо) та зобов'язання (залучені кошти – кредити, кредиторська заборгованість тощо).

Рис. 1.2. Форми існування джерел утворення активів підприємства

В нашому дослідженні ми звернемо увагу на такі види майнових активів підприємства, як основні засоби (чільне місце серед необоротних активів), запаси та грошові кошти (основні показники в системі оборотних активів).

До основних засобів належать матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів та послуг, надання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік) [5, 210].

Основні засоби (необоротні активи) - це матеріальні активи, очікуваний строк корисного використання (експлуатації) котрих становить понад один рік і які підприємство утримує з метою використання їх у процесі виробництва чи постачання товарів, надання послуг, здавання в оренду іншим особам, для здійснення адміністративних і соціально-культурних функцій (або використання в процесі операційного циклу, якщо він триваліший за один рік).

Не належать до основних засобів:

1) предмети терміном служби меншим за один рік незалежно від їхньої вартості;

2) предмети вартістю до 600 гривень за одиницю (за ціною придбання) незалежно від терміну служби. Гранична вартість предметів, що не належать до основних засобів, може змінюватися Міністерством фінансів України;

3) спеціальні інструменти і спеціальні пристосування для підприємств серійного і масового виробництва певних виробів або для виконання індивідуальних замовлень незалежно від їхньої вартості;

4) спеціальний одяг, спеціальне взуття, а також постільні речі незалежно від їхньої вартості і терміну служби;

5) формений одяг, призначений для видачі працівникам підприємства, незалежно від вартості й терміну служби.

Вищезазначені малоцінні необоротні матеріальні активи не відносять до основних засобів у тому разі, коли суб'єкти господарювання вибрали метод нарахування амортизації основних засобів, передбачений податковим законодавством. Якщо підприємство вибрало інший метод нарахування амортизації, передбачений П(С)Бо №7, тоді вартісні ознаки предметів, які можна віднести до малоцінних і швидкозношуваних, визначаються суб'єктом господарювання самостійно. Згідно з податковим законодавством щодо нарахування амортизації основні засоби поділяються на виробничі та невиробничі основні фонди.

Виробничі основні фонди є частиною основних засобів, яка бере участь у процесі виробництва тривалий час, зберігаючи при цьому натуральну форму. Вартість основних виробничих фондів переноситься на вироблений продукт поступово, частинами, у міру використання. Поновлюються основні виробничі фонди через капітальні інвестиції.