Дипломная работа: Оподаткування прибутку підприємств на прикладі ЗАТ СП "Теріхем-Луцьк"

На цей час найбільшого поширення набули дві концепції прибутку – економічна, що визначає його як перевищення виручки над зовнішніми і внутрішніми видатками (включаючи нормальний прибуток підприємця), і бухгалтерська (функціональна), яка розвиває уявлення класиків про фінансовий результат господарської діяльності як про приріст капіталу підприємства, еквівалентний величині доходів за вирахуванням витрат. Саме бухгалтерський прибуток, якому на відміну від економічного властивий атрибут вимірності, є основою розрахунку прибутку оподаткованого, тобто такого, що представлений у податковій декларації підприємств.

Існують дві альтернативні точки зору на питання про доцільність стягнення податку на прибуток:

1) абсолюціонистський підхід, відповідно до якого підприємство повинно сплачувати податок на прибуток, оскільки є самостійним агентом економічних відносин.

2) Інтеграціонискський – коли стверджується, що стягнення спеціального податку з прибутку корпорацій не має достатніх підстав, оскільки податки у кінцевому рахунку сплачують не вони, а конкретні індивіди[1, 5].

Кожна з них є вичерпною, а тому для побудови концептуальних основ використання податку на прибуток у складі системи оподаткування запропоновано класифікацію і проаналізовано відповідні групи факторів: фінансової ефективності, плати за суспільні послуги, регулювання господарських процесів (додаток А).

Форми прояву цих факторів мають особливості, визначені даним етапом розвитку економіки, що обумовило доцільність спеціального аналізу механізму оподаткування прибутку підприємств в Україні та його впливу на функціонування промислових підприємств.

В Україні перехід до податкової форми взаємовідносин між підприємствами і державою розпочався з 21.02.1992 р., коли було ухвалено Закон “Про оподаткування доходів підприємств і організації”. Фактично до 01.07.1997 р. оподаткований прибуток розраховувався за даними бухгалтерського обліку за формулою (1):

ОП=ВР – Срп – Зпр + ( - ) Д (В), (1.1)

де ОП – оподаткований прибуток;

ВР – валова виручка від реалізації продукції;

Срп – собівартість реалізованої продукції;

Зпр – збитки попереднього року новостворених і приватизованих підприємств;

Д (В) – відповідно інші доходи (витрати), які збільшують чи зменшують об’єкт оподаткування.

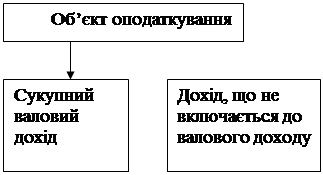

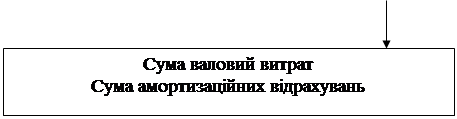

З 1997 року об’єкт оподаткування визначається за іншим алгоритмом (Рис. 1.1.).

|

| ||||

|

| ||||

− ═ −

|

− ═

|

|

![]() ═ х 25%

═ х 25%

Рис. 1.1. Об’єкт оподаткування податком на прибуток після 1997 року

Однією з проблем справляння податку на прибуток є збитковість, часто штучна, вітчизняних підприємств. Існують цілком законні і природні шляхи заниження об’єкта оподаткування, які доступні, в основному, великим підприємствам. Але чому тоді серед малих підприємств, які працюють не один рік, теж значна кількість збиткові або такі, що декларують незначний об’єкт оподаткування[18, 48]. Тоді постає одразу два питання: по-перше, за рахунок чого відбувається таке зниження об’єкта оподаткування, по-друге, чи доцільним є включення від’ємного значення об’єкта оподаткування звітного року до складу валових витрат першого календарного кварталу наступного податкового року (в розвинених країнах така можливість надана тільки новоствореним підприємствам).

|

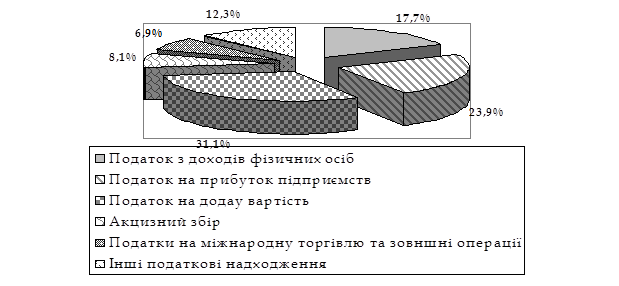

Рис. 1.2. Частка податку на прибуток підприємств у податкових доходах бюджету держави станом на 01.01.2007 р.

В інтересах держави враховувати фінансові потреби суб’єктів господарювання, тому що доходи підприємств є основою її доходів. Звідси випливає важливість оптимального розподілу фінансових ресурсів, тобто прибутку підприємств, шляхом оподаткування. У кінцевому підсумку ефективно використовуватимуться функції прибутку:

1) фіскальна – формування бюджетних доходів у вигляді податків;

2) стимулювальна – заохочення до розвитку діяльності підприємств;

3) регулювальна, як поєднання першої та другої функції – забезпечення оптимальних пропорцій розподілу обмежених фінансових ресурсів із метою їх раціонального використання різноманітними суб’єктами [25, 74].

|

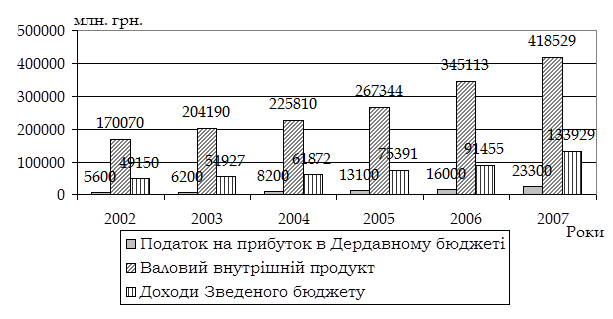

Рис. 1.3. Динаміка ВВП, податку на прибуток підприємств та доходів Зведеного бюджету України

В структурі доходів Зведеного бюджету України податок на прибуток постійно збільшує свою питому вагу починаючи із 2001 року, до того спостерігалась тенденція до його зменшення. Станом на 01.01.2007 р. його частка становить 23,9 % (див. рис. 1.3). При цьому, спостерігається тенденція: зростання виробництва промислової продукції не супроводжується підвищенням частки податку на прибуток підприємств у бюджетних доходах держави. Це може свідчити про зниження рентабельності промислових підприємств.

1.3 Ухилення від сплати податку на прибуток та відповідальність платників податку