Дипломная работа: Организация учета основных средств в ЗАО "Верещагинская ПМК № 17"

5. Форма № ОС-6 "Инвентарная карточка учета основных средств". Применяется для учета всех видов основных средств. Карточки ведут в бухгалтерии на каждый объект; заполняют в одном экземпляре на основании накладной (форма № ОС-1), технической или другой документации на данный объект. По данным акта формы № ОС-2 и № ОС-3 в карточку делаются записи о законченных работах по достройке, дооборудованию, реконструкции и ремонте объекта.

6. Форма № ОС -14 ”Акт о приеме (поступлении) оборудования”. Форма применяется при зачислении в состав основных средств оборудования для учета ввода их в эксплуатацию.

7. Форма № ОС -15 ”Акт о приемке - передаче оборудования в монтаж”. Форма применяется при передаче оборудования в монтаж монтажным организациям.

8. форма № ОС-16 ”Акт о выявленных дефектах оборудования” оформляется на дефекты оборудования, выявленные в процессе монтажа, наладки или испытания, а также составляется по результатам контроля.

Поступление основных средств на предприятие может осуществляться: путем купли-продажи, аренды, вклада в уставный капитал, строительства или обмена на другие материальные ценности. Их можно получить безвозмездно в виде финансовой помощи.

|

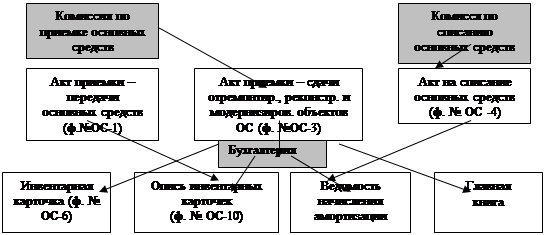

Рис. 1. Схема документооборота по операциям с основными средствами в ЗАО «ДВерещагинская ПМК - 17».

В ЗАО «Верещагинская ПМК - 17» поступающие основные средства принимает комиссия, назначаемая руководителем организации. Для оформления приемки комиссия составляет акт о приема-передачи объекта основных средств в одном экземпляре на каждый объект в отдельности (ф. № ОС-1) Акт утверждает руководитель. При передаче основных средств другой организации акт составляется в двух экземплярах - для передающей и принимающей основные средства организации. После оформления акт приемки-передачи основных средств передают в бухгалтерию, где на основании акта открывают инвентарную карточку (ф. № ОС-6).

Акт составляется на каждый объект, к нему прилагается техническая документация на данный объект, которая после открытия бухгалтерией инвентарной карточки передается в соответствующий отдел предприятия по месту эксплуатации. Акт приемки и передачи основных средств составляется двумя сторонами–принимающей объект и передающей, с указанием времени вступления в эксплуатацию, даты изготовления, первоначальной стоимости и суммы износа.

Каждому инвентарному объекту присваивают инвентарный номер, который сохраняется за данным объектом на все время его нахождения в эксплуатации, запасе или консервации. Инвентарный номер прикрепляется или обозначается на учитываемом предмете и обязательно указывается в документах, связанных с движением основных средств.

Инвентарные номера выбывших объектов могут присваиваться другим, вновь поступившим основным средствам не ранее, чем через 5 лет после выбытия. Арендуемые основные средства значатся у арендатора под инвентарными номерами, присвоенными им арендодателем.

2.3.Синтетический учет поступления основных средств

Синтетический учет наличия и движения основных средств, принадлежащих предприятию ведут на счете 01 «Основные средства» по первоначальной стоимости. Счет 01 "Основные средства" предназначен для получения информации о наличии и движении принадлежащих организации на правах собственности основных средств, находящихся в эксплуатации, запасе, на консервации или сданных в текущую аренду.

Основные средства на балансе отражаются по первоначальной стоимости. Оприходование объекта оформляется записью Д-01 К – 08.

Способы поступления основных средств в ЗАО «Верещагинская ПМК - 17» можно разделить на несколько групп. Для каждой из них приведем корреспонденцию счетов с цифровыми данными.

В условиях расширенного воспроизводства и технического прогресса происходит постоянное пополнение и обновление основных средств, осуществляемое в порядке капитальных вложений (строительства, монтажа, приобретения основных средств), предоставления объектов в безвозмездное пользование.

Порядок поступления основных средств и их выбытия определяется в Положении по бухгалтерскому учету основных средств.

Поступление основных средств на предприятие может происходить различными путями:

· создание самим предприятием путем долгосрочных инвестиций;

· приобретение за плату у других организаций;

· получение безвозмездно;

· получение в виде вклада от учредителей в уставный капитал;

·поступление по договору мены.

·получение для осуществления совместной деятельности.

Капитальные вложения представляют собой совокупность затрат на осуществление долгосрочных инвестиций, связанных с новым строительством (включая модернизацию и перевооружение предприятия), приобретением новых объектов основных средств.

В случае создания основных средств вложения могут быть осуществлены подрядным (когда подрядчик сдает объект "под ключ") и хозяйственным способом (когда предприятие привлекает для этого собственные трудовые, материальные ресурсы).

Для учета вложений во внееборотные активы предназначен синтетический счет 08 "Вложения во внеоборотные активы". По дебету его отражаются:

- фактические затраты застройщика, включаемые в первоначальную стоимость объектов основных средств, нематериальных и других соответствующих активов; при этом в случае подрядного способа производства

строительно-монтажных работ корреспондирует счет 60 "Расчеты с поставщиками и подрядчиками", при хозяйственном способе кредитуются счета 23 "Вспомогательные производства", 10 "Материалы", 02 "Амортизация основных средств", 70 "Расчеты с персоналом по оплате труда", 69 « Расчеты по социальному страхованию и обеспечению»;

- затраты по приобретению оборудования, машин, инструмента и других объектов основных средств, не требующих монтажа;

- суммы начисленного износа, относящиеся к объектам вложений во внеоборотные активы, в корреспонденции со счетами 02 "Амортизация основных средств", 05 "Амортизация нематериальных активов" (для целей бухгалтерского учета);