Дипломная работа: Організаційно-економічні аспекти підвищення конкурентоспроможності українських банків

А різні позиції на цьому ж ринку віддзеркалюють скоріше ступінь конкурентоспроможності того чи іншого економічного суб’єкта щодо конкурента.

Таким чином, сутність економічної категорії, «конкурентоспроможність» різними авторами розуміється в цілому однаково і зводиться до здатності суб’єкта набувати чи володіти такими якостями, властивостями, які впливають на успішність його діяльності в умовах економічного змагання. Що ж до підприємства, то його конкурентоспроможність можна трактувати як здатність суб’єкта ринкових відносин діяти на ринку нарівні з присутніми там аналогічними конкуруючими суб’єктами [56].

Оскільки сьогодні присутність конкуренції між суб’єктами в банківському секторі є очевидною, то доцільно було б визначитися з трактуванням самого поняття «банківська конкуренція», яке більшого змісту набуває при двобічному розгляді: як явище та як процес.

Волошко І.В.[63] пропонує визначення конкуренції в банківській сфері як процес боротьби між суб’єктами господарювання на ринку, в ході якої створюються відмінні конкурентні переваги власної установи та її продуктів, що зумовлюють залучення найпривабливіших споживчих сегментів.

Шпиг Ф.І [64] вказує на те, що конкуренція є процесом суперництва банків між собою та з іншими фінансово-кредитними інститутами, у ході якого вони прагнуть забезпечити собі провідні позиції на ринку банківських послуг.

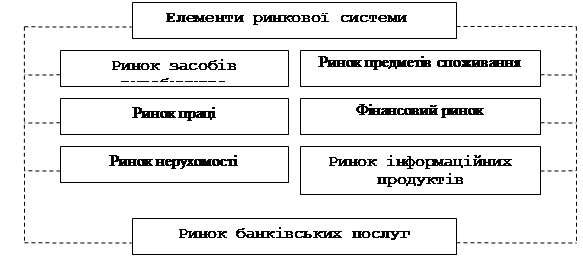

Дубовик О.В., розглядаючи банківську конкуренцію, трактує її як економічне явище, що характеризується існування певної кількості суб’єктів на банківському ринку, які одночасно зацікавленні у досягненні однієї і тієї ж мети та прагнуть забезпечити собі міцне становище на цьому ринку, що являє собою певний взаємозв’язок елементів ринкової системи (рис. 1.2) [23].

Рис.1.2. Взаємозв’язок ринку банківських послуг з елементами ринкової системи

Ефективний механізм взаємозв’язку елементів перелічених ринків сприятиме створенню та реалізації конкурентоспроможних банківських послуг, що є узагальнюючим показником стійкості банку, його уміння раціонально використовувати свій фінансовий та науково-технічний потенціал.

Але загальна конкурентоспроможність банку є більш складною ринковою характеристикою установи, значно ширшою від поняття стійкості і надійності [69].

Лютий І. [44], розглядаючи місце та роль конкурентоспроможності банківських установ, вважає, що це рівень їх готовності ефективно надавати конкурентні фінансові послуги, забезпечувати високу фінансову стійкість і динамічно розвиватися, враховуючи загальноекономічне і соціальне-політичне становище держави та протидіючи різноманітним зовнішнім і внутрішнім ризикам.

Фомін І. [69] вказує на те, що конкурентоспроможність відображає ступінь привабливості банку для реальних і потенційних клієнтів, який дає змогу отримати певні переваги у формуванні впливу на ринкову ситуацію у власних інтересах.

Не дивлячись на всю різноманітність характерних рис та особливостей банківської конкуренції, що визначають її особливе місце в теорії, вони ні в якому разі не вступають в суперечність із загальним поняттям конкуренції. Тим більше банківська конкуренція, як і всі економічні явища, неможлива без використання відповідних засобів, якими є банківські продукти, за допомогою яких банки–конкуренти намагаються завоювати визнання та залучити клієнтів.

Узагальнюючи усі підходи до визначення сутності та змісту розглянутих понять можна розробити наступну схему (додаток А).

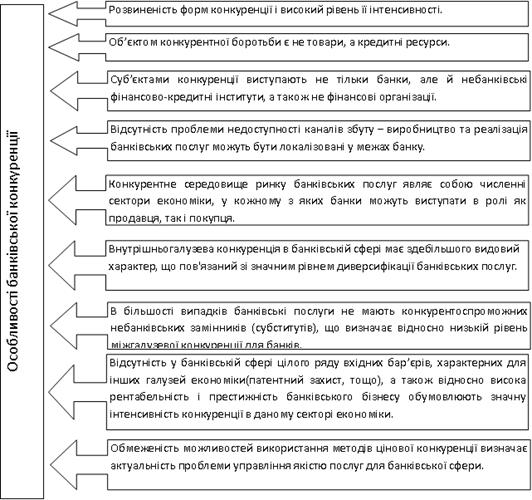

Не менше уваги економісти приділяють вивченню особливостей банківської конкуренції, яка має певні специфічні риси, що відрізняють її від конкуренції в інших галузях економіки. Особливості доцільно було б зобразити схематично (рис. 1.3).

Таким чином, при вивчені усього розмаїття підходів щодо поняття конкуренції очевидною є наявність виділення її спеціалізованих напрямів: економічна, підприємницька або конкуренція у підприємницькій діяльності та банківська конкуренція. Вони пов’язані між собою, мають великий вплив один на одного та можуть бути причинами появи нових підходів. Але більш чітке визначення поняття конкуренції можна дати розглядаючи його як явище та як процес суперництва, що здійснюється в динаміці, між суб’єктами банківського ринку. Таке трактування поняття «конкуренції» та ґрунтовна класифікації її особливостей та різновидів дає змогу глибше вивчити природу цього явища, знайти та застосувати універсальні механізми визначення даного процесу, враховуючи те, що конкуренція є важливим рушієм розвитку економіки та одним із найважливіших чинників економічного пожвавлення.

Рис.1.3. Особливості банківської конкуренції

1.2 Видова класифікація банківської конкуренції

Питання систематизації та всебічної класифікації видів конкурентної боротьби у банківській сфері є ключовим для визначення власної стратегії розвитку кожної банківської установи. Без повного розуміння різноманітності складних процесів у цій сфері марно сподіватись на власну конкурентоспроможність у боротьбі з іншими фінансовими установами.

З метою всебічного дослідження питання класифікації видів конкуренції необхідно ознайомитись з працями двох напрямків, але перед цим доцільно, на наш погляд, визначити об’єкти та суб’єкти конкуренції.

Таблиця 1.1

Класифікація суб’єктів банківської конкуренції за секторами ринку

| Сектор ринку банківських послуг | Суб’єкти конкуренції |

| КРЕДИТУВАННЯ | |

|

Комерційне кредитування Споживче кредитування Іпотечне кредитування Квазікредитування (лізинг, факторинг, форфейтинг) |

К-во Просмотров: 280

Бесплатно скачать Дипломная работа: Організаційно-економічні аспекти підвищення конкурентоспроможності українських банків

|