Дипломная работа: Організаційно-економічні аспекти підвищення конкурентоспроможності українських банків

Рис.1.4. Класифікація конкуренції за сегментацією по зонах

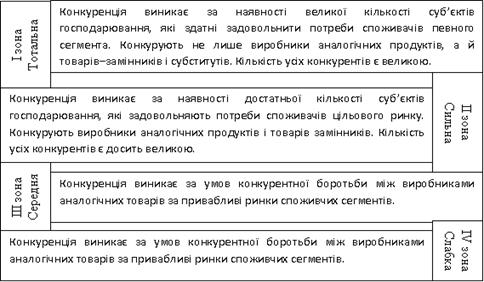

Зокрема, Дубовик О.В. будує класифікацію конкуренції виділяючи декілька зон суперництва, та проектуючи їх на теорію банківської конкуренції (рис. 1.4).

Оскільки будь–яка конкуренція є формою взаємного суперництва суб’єктів господарювання, а поняття по суті є універсальним, то і банківська конкуренція, як невід’ємна частка загальної теорії буде мати аналогічні зони економічного суперництва, тільки з галузевою специфікою, які доцільно відобразити схематично наступною моделлю (рис. 1.5).

С1–Сп – суб’єкти банківської конкуренції;

О – об’єкти банківської конкуренції.

Зони банківської конкуренції:

1 – тотальна; 2 – сильна; 3 – середня; 4 – слабка.

Рис.1.5. Схематична модель банківської конкуренції

Згідно з цією моделлю, на один об’єкт одночасно діє п – кількість банків–конкурентів. За мірою зосередженості суб’єктів конкуренції на одному об’єкті виділяють чотири зони конкуренції.

Треба зауважити, що головною перевагою цієї класифікації є її простота та універсальність, що може стати в нагоді при побудові загального уявлення про рівень конкурентної боротьби на ринку банківських послуг. Проте на наступному етапі виникає необхідність більш детально визначити відмінності та специфіку конкурентних процесів, що неможливо здійснити за допомогою даної класифікації.

В цьому випадку необхідно врахувати переваги класифікації, що сформулювали та розробили науковці Козьменко С.М., Шпиг Ф.І. [32, 63].

Автори не обмежують свою теорію загальними та універсальними концепціями: залежно від конкуруючих суб’єктів виділяється конкуренція продавців і конкуренція покупців, крім того проводиться класифікація видів конкурентної боротьби з урахуванням внутрішньогалузевих та міжгалузевих аспектів діяльності банківської установи (рис. 1.6).

Рис.1.6. Види банківської конкуренції

Внутрішньогалузева конкуренція здійснюється в одній із двох форм – предметній і видовій.

Предметна конкуренція існує між організаціями, які випускають ідентичні товари (послуги), що відрізняються тільки рівнем якості, відповідно і ціною. Присутня при наданні послуг масового асортименту, що є стандартизованими, однорідними. Практично всі банки приймають від фізичних осіб різноманітні внески (до запитання, ощадні, термінові та ін.).

Видова конкуренція має місце при продажу товарів одного виду, але з відмінностями як мінімум за одним з істотно важливих параметрів. Наприклад, більшість банківських послуг надається з метою вирішення фінансових проблем конкретного клієнта (кредитування підприємств, надання гарантій, послуги депозитарію і т.д.). При цьому у кожному конкретному випадку умови надання послуги визначаються індивідуальним договором.

Таким чином, внутрішньогалузева банківська конкуренція здійснюється між організаціями, що працюють у тій чи іншій банківській сфері.

Міжгалузева банківська конкуренція має місце між суб'єктами, інтереси яких традиційно належать до різних сфер діяльності і основним її видом є перелив капіталу.

Функціональна конкуренція ґрунтується на можливості різних за походженням товарів (послуг) задовольняти аналогічні потреби, тобто виступати взаємозамінними товарами і в банківській сфері практично не спостерігається. Це пояснюється специфікою банківської діяльності пов’язаної з неможливістю знайти товар-субститут.

Наведена класифікація не є вичерпною і деякі автори [24, 60] залежно від методів, що використовуються для отримання конкурентних переваг, виділяють цінову (різниця в цінах на банківські продукти і тарифах на банківські послуги, гнучкі схеми оплати послуг, пільгові умови надання послуг) та нецінову конкуренцію (поліпшення якості обслуговування, збільшення асортименту банківських продуктів і поліпшення їхньої якості, а також проведення рекламних заходів на телебаченні, радіо і пресі, використання прямої поштової реклами, зовнішньої реклами і реклами в мережі Інтернет).

Порівняльну класифікацію методів даних видів конкуренції доцільно відобразити схематично наступним чином (рис. 1.7) [61].

Рис.1.7. Порівняльна класифікація видів конкуренції (залежно від методів)

Механізм взаємозв’язку та ролі конкурентоспроможної банківської системи в умовах інвестиційної моделі розвитку економіки України наведено на рис. 1.8.

Зауважимо, що банківські установи прагнуть зберігати високий паритет процентних ставок, фактично не конкуруючи у сфері цін на послуги. Це пов’язано з державним впливом на рівень процентних ставок та існуванням нижньої межі відсоткової ставки, нижче за яку банк не буде отримувати прибуток.

Таким чином, на сучасному етапі конкуренція в банківській сфері набуває все більш нецінового характеру, оскільки даний вид конкуренції пов’язаний переважно з якістю послуг, при чому крім орієнтації на поліпшення загальної якості обслуговування, значну увагу приділяється диференціації якості однотипних послуг залежно від ціни, типу клієнтури, каналів збуту та ін.