Дипломная работа: Применение инструментария управленческого анализа в формировании тактики и стратегии коммерческой организации

Сегментация бизнеса прежде всего должна создать предпосылки для реализации в системе управления организацией двух важнейших функций - планово-аналитической и контрольно-мотивационной, Это, по моему мнению, требует позиционирования отдельных слагаемых предпринимательской деятельности в двух координатах - в качестве информационных и организационных сегментов бизнеса. Информационные сегменты отличаются чрезвычайным разнообразием, их природа определяется индивидуальными особенностями, стратегией организации. В табл. 1.1 показаны лишь некоторые из возможных подходов к разделению бизнеса на информационные сегменты.

Таблица 1.1

Возможные подходы к сегментации предпринимательской деятельности

|

Информационный аспект * | Сегменты, выделяемые по информационному признаку |

Организационный аспект ** |

| Особенности технологического процесса | Передел 1, передел 2 и т.д. Заказ 1, заказ 2 и т.д. Проект 1, проект 2 и т.д. Вид деятельности 1, вид деятельности 2 и т.д. | Центры затрет |

| Класс покупателей | Бедный, средний, богатый | Центры доходов |

| Каналы реализации | Опт, розница, дистрибьюторская сеть и т.д. | Центры припыли |

| Рынки сбыта (региональный признак) | Восточные регионы России, центральные регионы России, страны СНГ, Европы и т.д. | Центры инвестиций |

| Группы покупателей | Население, частные предприниматели, юридические лица и т.д. |

* Признак выделения сегмента определяется информационными запросами менеджеров и отраслевыми особенностями организации.

** Признак выделения сегмента определяется степенью его финансовой ответственности и задачами мотивации, решаемыми по отношению к нему менеджментом организации.

Так, в отраслях с поточным производством информационными сегментами могут стать переделы (например, в текстильной промышленности это ткачество, прядение, отделка; в металлургическом производстве - производство чугуна, стали, проката и т.д.). Заказы могут выступать в роли информационных сегментов на промышленных предприятиях с серийным производством (в полиграфической, обувной, швейной промышленности и т.д.), в строительстве, научно-исследовательских организациях. Для проектных учреждений информационными сегментами являются отдельные проекты. Сегментация по видам деятельности в первую очередь свойственна организациям сферы услуг. Например, в аудиторской фирме -восстановление бухучета может рассматриваться как вид деятельности 1, проведение аудиторских проверок - вид деятельности 2, оказание консалтинговых услуг — вид деятельности и т.д. Таким образом, во всех приведенных примерах подход к сегментации бизнеса зависят от технологических особенностей производственного процесса.

Примером выделения в качестве информационных сегментов продукции, предназначенной отдельным классам покупателей, может стать любое производство товаров народного потребления. Допустим, часть ее продукции предназначена дл наименее платежеспособной части населения (и тогда это сегмент 1), другая часть - для низшей и средней ниш средне класса (соответственно сегменты 2 и 3) и т.д. Говоря о сегментации бизнеса по каналам реализации, можно выделить оптовую торговлю (сегмент 1), розничную (сегмент 2), дистрибьюторскую сеть (сегмент 3) и т.д. Организация может одновременно использовать несколько из названных подходов осуществляя сегментацию в различных комбинациях. Напри мер, один и тот же бизнес может сегментироваться по заказам группам покупателей и каналам реализации, по видам деятельности, классу покупателей и рынкам сбыта.

Деление предпринимательской деятельности на информационные сегменты позволяет организовать процесс бюджетирования, осуществить контроль за ходом выполнения план каждым информационным сегментом, проанализировать возникшие отклонения, т.е. реализовать планово-аналитическую функцию управления. Другая его функция - контрольно-мотивационная исполняется посредством выделения организационных сегментов при сегментации организации по центрам ответственности (затрат, доходов, прибыли, инвестиций). Таким образом, в любой предпринимательской деятельности сегмент может позиционироваться по крайней мере по двум признакам -информационному и организационному. Здесь также возможны их различные комбинации. Например, филиал заочного вуза может одновременно рассматриваться по информационному признаку как географический сегмент и по организационному — как центр прибыли или инвестиций. Ткацкий передел, являющийся информационным сегментом текстильного предприятия, с учетом организационного аспекта может позиционироваться как центр затрат. Отдельные видыаудиторских услуг (информационные сегменты) в случае существенного превышения их доходной части над затратной с учетом организационного аспекта сегментации могут идентифицироваться в системе управленческого учета как центрыдоходов (выручки) и т.д.

Третий признак сегментации определяет место структурногоподразделения в системе сегментарной отчетности организации.Согласно ему, сегменты могут подразделяться на внешние (по которым организация обязана представлять внешнюю от четность) и внутренние.

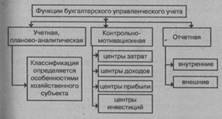

Классификация сегментов предпринимательской деятельностипредставлена на рис. 1.2. В роли классификационного признакавыступают важнейшие функции бухгалтерского управленческогоучета. На практике предложенные подходы могутприменяться в различных сочетаниях. Главное, чтобы выбранная, организацией методика максимально удовлетворяла информационные запросы менеджмента, требуя при этом минимальных затрат.

Рис 1.2Классификация сегментов предпринимательской деятельности

Как отмечалось, контрольно-мотивационная функциярис. 1.2 реализуется путем деления организации на центрыответственности. Оно базируется на следующем положении:каждую структурную единицу предприятия обременяют те итолько расходы или доходы, за которые она может отвечать и которые контролирует. Обращаясь к российской истории, можно вспомнить личные счета экономии, которые открывались отечественными промышленными предприятиями в конце 40-х г. XX в. Они и были предвестниками учета по центрам ответственности в российской практике. Позднее в разработке методики учета по центрам ответственности участвовали такие видные отечественные ученые, как Б.И. Валуев, В.Б. Ивашкевич, С.С. Сатубалдин и др. Таким образом, организационный аспект сегментации деятельности предприятия существовал и при социализме. Однако он реализовывал лишь одну из управленческих функций - контрольную, не достигая при этом должной мотивации.

В условиях рыночных отношений организационный аспект сегментации предпринимательской деятельности позволяет распределить финансовую ответственность и создать механизм мотивации, позитивно влияющий на организационное поведение исполнителей.

Структуризация бизнеса на центры ответственности, в отличие отделения его на информационные сегменты, является типовой для всех организаций, независимо от их отраслевой принадлежности, размеров и организационной формы.

Для иллюстрации содержания организационного аспекта сегментации бизнеса можно воспользоваться формулой рас чета рентабельности активов (РА), широко используемой в экономическом анализе:

PA=P/A=(N-S)/A

где РА - рентабельность активов сегмента бизнеса;

Р - прибыль сегмента бизнеса;

F - стоимость его активов;

N - доходы (выручка) сегмента бизнеса;

S- расходы сегмента бизнеса.

Степень ответственности руководителей сегментов бизнеса за отдельные составляющие этой зависимости представлена в табл. 1.2.

Видно, что сегменты расположены в последовательности возрастания степени ответственности руководителей за результаты хозяйствования, что в свою очередь предполагает делегирование им большей самостоятельности в принятии управленческих решений.

Таблица 1.2