Дипломная работа: Применение инструментария управленческого анализа в формировании тактики и стратегии коммерческой организации

В экономическую жизнь нашей страны управленческий анализ вошёл вместе с возникновением и ростом предприятий, ориентированных на рынок. В конкурентной среде от правильных, адекватных этой среде управленческих решений зависит зачастую не только процветание бизнеса, но и само его существование. Под воздействием различных объективных факторов, вызываемых новыми технологиями, государственным регулированием и ростом предприятий, усложняется структура бизнеса, возникает потребность в его дроблении на множество юридических лиц, в одновременном развитии многих направлений деятельности, в формировании значительного количества структурных подразделений как на уровне отдельных юридических лиц, так и на уровне холдингов.

Как в этих условиях руководство подобных предприятий может знать всё обо всём, чтобы не ошибиться в принятии управленческих решений? Задачу обобщения и представления необходимой информации решает управленческий анализ - система анализа данных о финансовой и хозяйственной деятельности предприятия, ориентированная на потребности высшего руководства и владельцев предприятия в информации, необходимой для принятия стратегических и тактических управленческих решений.

Современная российская экономика крайне нестабильна. Немногим коммерческим организациям удается эффективно и продолжительно работать на рынке: одни разоряются, не выдерживая конкуренции, другие банкротятся, стремясь честно платить налоги и работая по правилам, установленным государством. Устранить подобного рода негативные объективные факторы организация не может, но противопоставить им выверенную стратегию и тактику - должна.

Эффективность деятельности предприятий зависит от качества управленческих решений. Это определяет важность овладения каждым ответственным работником аппарата управления, а тем более руководителями, теоретическими знаниями и навыками разработки управленческих решений.

Одно из множества определений менеджмента формулируется как сбор информации, разработка решений и организация их выполнения, что подчеркивает высокую значимость решений в управленческой деятельности.

Разработка эффективных решений – основополагающая предпосылка обеспечения конкурентоспособности продукции и фирмы на рынке, формирования рациональных организационных структур, проведения правильной кадровой политики и работы, регулирования социально-психологических отношений на предприятии, создания положительного имиджа и др.

Однако нередко решения, принимаемые руководством, не имеют должного экономического обоснования. Объясняется это двумя причинами:

- руководители больше полагаются на свои организаторские способности, интуицию и опыт, нежели на данные бухгалтерского учета;

- в постановке бухгалтерского, в том числе и внутрипроизводственного, учета предприятия ориентируются главным образом на необходимость представления бухгалтерской отчетности в налоговые органы и соблюдения требований налогового законодательства в части признания тех или иных расходов для целей налогообложения.

Эффективность работы отдельных сегментов бизнеса в российских организациях анализируется не всегда. Само понятие «сегмент бизнеса» порой неправомерно отождествляется с понятием «центр ответственности». Если же анализ деятельности отдельных структурных подразделений организации и проводится, то выполняется он «по старинке», без учета современных методов экономического анализа, адекватных рыночной экономике.

Управленческий анализ, как свидетельствует практика, способен помочь организациям устранить многие проблемы в этой области. Вместе с тем среди ученых и практиков до сих пор отсутствует единство в понимании содержания управленческого анализа, его места в системе управления организацией и решаемых им задач.

Успех предпринимательской деятельности во многом определяется способностью руководителя выбрать из ряда альтернативных вариантов управленческих решений оптимальное, адекватное текущему моменту. Кроме того, необходимо правильно оценить его будущие последствия.

Работа выполнена на примере предприятия ООО «Монарх» г Ростова-на-Дону, поскольку на данное предприятие является одним из первых предприятий Ростовской, которое применило "БЭСТ-ПРО Информа" а для проведения анализа деловой информации.

Цель данной дипломной работы - раскрыть возможности применения инструментария управленческого анализа в формировании тактики и стратегии коммерческой организации.

Исходя из цели можно сформулировать следующие задачи:

- сформулировать цель, задачи и содержание управленческого анализа;

- определить направления управленческого анализа;

- показать особенности организации управленческого учёта и анализа.

Дипломная работа состоит из введения, трёх глав, заключения и списка использованной литературы.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНЧЕСКОГО АНАЛИЗА ДЕЯТЕЛЬНОСТИ ТОРГОВОГО ПРЕДПРИЯТИЯ

1.1 Цель, задачи и содержание управленческого анализа

Аналитическая функция представлена в управленческом учете наряду с учетной, плановой и контрольной. Ее реализация возложена на управленческий анализ, являющийся одним из видов экономического анализа. Вопрос о содержании управленческого анализа, его месте в системе экономического анализа остается до настоящего времени мало исследованным. В специальной литературе экономический анализ классифицируется по ряду признаков. Одним из них является управленческий признак, согласно которому этапу предварительного управления (планированию) соответствует перспективный (прогнозный) анализ, этапу оперативного управления - оперативный анализ и заключительному (контрольному) этапу управления - текущий (ретроспективный) анализ. При этом подробно рассматриваются сущность, цели, а также задачи перспективного анализа и отмечается, что «развитая рыночная экономика порождает потребность в дифференциации анализа на внутренний управленческий и внешний финансовый».

Очевидно, что деление бухгалтерского учета на финансовый (формирующий информацию для внешних пользователей) и управленческий (данные которого предназначены главным образом для менеджеров организации) дает основание применить аналогичный подход к классификации экономического анализа. Основной задачей внешнего (финансового) анализа является оценка финансового состояния и выявление возможностей повышения эффективности функционирования коммерческой организации в целом. При всей важности этого вида анализа основной его недостаток заключается в отсутствии оперативности. Он не позволяет руководителям тотчас оценить достигигнутые результаты, рассчитать эффективность деятельности отдельных структурных подразделений, оперативно использовать полученную информацию в управленческих целях. Эти задачи не являются прерогативой внешнего (финансового) анализа; они составляют цель внутреннего анализа. Однако нацеленность экономического анализа на «внутреннее потребление» служит необходимым, но не достаточным условием для определения его как управленческого. В годы плановой экономики функции современного управленческого учета во многом реализовывались системой оперативного учета. Он в свою очередь составлял основу для проведения оперативного анализа, являвшегося по своему содержанию также внутренним. Проблемам постановки оперативного учета и анализа, в частности, бы ли посвящены труды Ю.А. Бабаева, И.И. Каракоза, П.И. Савичева. Ю.А. Бабаев справедливо утверждал, что для эффективного управления производственной деятельностью одного экономического анализа недостаточно, и лишь «при полном единстве экономического и оперативного анализа можно всесторонне изучить работу предприятия...и определить перспективы его дальнейшего развития». Задачи оперативного анализа состояли в том, чтобы, получая ежедневно сведения о хозяйственных процессах, о движении тех или иных материальных ценностей и немедленно подвергая все эти данные аналитической обработке, выявлять наиболее существенные отклонения от запланированных данных размеров, давать им оценку с точки зрения влияния на ожидаемое выполнение плановых и директивных заданий. Нацеленность на оценку результатов деятельности отдельных подразделений предприятия, охват коротких промежутков времени составили важнейшую особенность оперативного анализа.

Анализируя содержание вышеперечисленных задач, можно заключить, что наряду с оперативностью важнейшей отличительной особенностью этого вида анализа оставалась направленность в прошлое. Это предопределялось условиями хозяйствования в плановой экономике, когда деятельность предприятия оценивалась исключительно с позиций выполнения народнохозяйственного плана, а производственный процесс осуществлялся в экономически стабильной среде: в условиях заранее заданных предприятию ассортимента выпускаемой продукции, количества изделий каждого типа и их цен, определенных поставщиков и покупателей.

Некоторые ученые до сих пор рассматривают оперативный анализ как залог успешного управления затратами в системе управленческого учета. Оперативный анализ, по их мнению, облегчает выявление внутрипроизводственных резервов, поскольку он проводится сразу после оформления и обработки;" производственной информации за истекшие сутки. Видно, что снова речь идет об анализе уже свершившихся фактов хозяйственной деятельности, хотя и при минимизации временного лага. С нашей точки зрения, для управления затратами и финансовыми результатами в современных условиях эта информация является необходимой, но не достаточной.

В современных условиях, когда коммерческие организациихозяйствуют на свой страх и риск, внутренний экономическийанализ должен дополниться еще одной качественной характеристикой. Речь идет об изменении его ориентированности во времени. Менеджменту современных организаций необходимэкономический анализ не только для выбора оптимальныхуправленческих решений в настоящем, но и для разработки.сценариев будущего экономического развития. О формировании управленческого учета как системы, способной в полноймере реализовать стоящие перед ней задачи, можно говоритлишь тогда, когда из созерцательного, «смотрящего назадбухгалтерский учет преобразуется в действенный, «впередсмотрящий», а «исчисление результатов деятельности предприятияперейдет из сферы фактических в область прогнозируемыхожидаемых показателей». Экономический анализкак и бухгалтерский учет, в современных условиях уже не может быть направлен лишь в прошлое, он должен носить и перспективный характер. Интересно, что этим свойством учет ианализ наделялись еще в 30-е годы прошлого столетия. Так, известный ученый И. Шер указывал, что калькуляционная бухгалтерия должна обращать внимание «...не только на вопросы, касающиеся настоящего положения предприятия, но также на числовые данные для решения вопроса о тех или иных хозяйственных изменениях и реформах. Например: целесообразно ли для данного промышленного предприятия перейтиот продажи оптовикам внутри страны к непосредственномуэкспорту, или целесообразно ли заменить двигательную паровую силу - электрической, газовое освещение - электрическим, конный обозный парк - автомобилями? Выгодно ли введение того или другого нового предмета торговли, замена одной рабочей машины другой, расширение предприятия, открытие отделения, наем коммивояжеров, расходование большихсредств на рекламу».

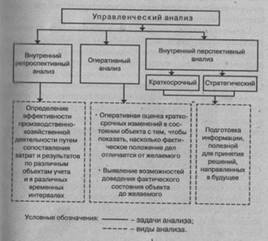

В современных организациях подобные задачи могут быть реализованы в системе управленческого анализа- внутреннем экономического анализа, нацеленного на оценку как прошлых, так и будущих результатов хозяйствования структурных подразделений организации. Управленческий анализ интегрирует три вида внутреннего анализа — ретроспективный, оперативный и перспективный, каждому из которых свойственно решение собственных задач. Содержание управленческого анализа представлено на рис. 1.1.

Рис. 1.1. Содержание управленческого анализа

Два первых направления (ретроспективный и оперативный анализ) были свойственны внутреннему анализу в условиях плановой экономики. Необходимость проведения перспективного анализа, возникшая с переходом российских организаций на рыночные условия хозяйствования, переводит внутренний анализ в новое качество, доводя его до уровня управленческого анализа. В то время как ретроспективный анализ отвечает на вопрос: «Как это было?», прерогативой перспективного управленческого анализа является поиск ответа на вопрос: «Что будет, если?» В рамках перспективного анализ следует выделить краткосрочный и стратегический подвиды, имеющие собственные цели и методы.

Как отмечалось выше, управленческий анализ представляет собой не только вид экономического анализа, но и один и элементов управленческого учета. Объектом последнего, а следовательно, и самого управленческого анализа выступают прошлые и будущие результаты функционирования сегментов предпринимательской деятельности.

--> ЧИТАТЬ ПОЛНОСТЬЮ <--