Дипломная работа: Пути реформирования налоговой системы Российской Федерации

Анализ динамики и структуры финансирования Инспекции проводится на основании сметы расходов. При этом можно проанализировать удельный вес каждой статьи сметы и изменения их за ряд лет, а также фактическое использование средств сметы.

Инспекция расходует государственные средства в соответствии с целевым назначением и в меру выполнения мероприятий, предусмотренных сметами, строго соблюдая финансово-бюджетную дисциплину и максимальную экономию материальных ценностей и денежных средств. В целях контроля за расходованием денежных средств составляется Отчет об исполнении сметы доходов и расходов по бюджетным средствам (форма №2).

Анализ динамики и структуры финансирования расходов по смете приведен в приложении 2.

Необходимо отметить, что фактическое финансирование в 2006 году увеличилось по сравнению с 2005 годом на 9964,6 тысяч рублей, а в 2005 году увеличилось по сравнению с 2004 годом на 1320,6 тысяч рублей. Но при этом по некоторым статьям сметы финансирование было резко снижено в 2005 году (по прочим расходным материалам и предметам снабжения, транспортным услугам, оплате аренды, оплате текущего ремонта инвентаря, капитальному ремонту).

В 2006 году финансирование увеличилось по всем статьям расходов по сравнению с 2005 годом, кроме приобретения непроизводственного оборудования и предметов длительного пользования для государственных предприятий. Большую долю финансирования по смете расходов занимает статья «Оплата труда гражданских служащих».

При анализе исполнения сметы расходов наиболее важно провести анализ использования поступивших средств. При этом необходимо выделить кассовые и фактические расходы для более детального изучения.

Кассовые расходы - это суммы, выданные банком с бюджетных или текущих счетов бюджетных учреждений на их расходы. Эти суммы могут выдаваться как наличными деньгами, так и путем безналичных расчетов.

Анализ динамики и структуры кассовых расходов приведен в приложении 3. На основании данных таблицы можно отметить, что за 2004-2006 годы средства, поступившие на финансирование расходов Инспекции были использованы практически полностью (99,4-100%).Перерасхода средств не наблюдается. Кассовые расходы не отражают полностью все осуществленные расходы в отчетном периоде, а отражают только те, которые были оплачены. По этой причине необходим анализ фактических расходов.

Приложение 2

Анализ динамики и структуры финансирования расходов по смете

|

Показатели |

Фактическое финансирование, тыс. руб. | Удельный вес к итогу, % | Изменение | |||||||

| Годы | Годы | Абсолютное | Темп роста, % | |||||||

|

2005 к 2004 |

2006 к 2005 |

2005 к 2004 | 2006 к 2005 | |||||||

| 2004 | 2005 | 2006 | 2004 | 2005 | 2006 | |||||

| 1. Оплата труда гражданских служащих | 12020,6 | 13209,9 | 19894,2 | 64,8 | 65,0 | 67,5 | 1189,3 | 6684,3 | 109,9 | 150,6 |

| 2. Начислено на ФОТ | 4188,1 | 4599,6 | 6884,9 | 22,6 | 22,6 | 22,7 | 411,5 | 2285,3 | 109,8 | 149,6 |

| 3.Оплата горюче-смазочных материалов | 180,4 | 210,6 | 223,0 | 1,0 | 1,0 | 0,8 | 30,2 | 12,4 | 116,7 | 105,6 |

| 4.Прочие расходные материалы и предметы снабжения | 707,5 | 465,6 | 754,0 | 3,8 | 2,3 | 2,5 | -241,9 | 288,4 | 65,8 | 161,9 |

| 5.Командировочные и служебные разъезды | 4,4 | 57,5 | 260,0 | 0 | 0,3 | 0,9 | 53,1 | 202,5 | 1306,8 | 452,2 |

| 6.Транспорные услуги | 20,1 | 5,0 | 10,0 | 0,1 | 0,02 | 0,03 | -15,1 | 5,0 | 24,9 | 200,0 |

| 7.Оплата услуг связи | 318,5 | 505,1 | 884,1 | 1,7 | 2,5 | 2,9 | 186,6 | 379,2 | 158,6 | 175,1 |

| 8.Оплата содержания помещений | 285,6 | 342,6 | 414,5 | 1,4 | 1,7 | 1,4 | 57,0 | 71,9 | 120,0 | 121,0 |

| 9.Оплата коммунальных услуг | 221,0 | 295,1 | 373,5 | 1,2 | 1,5 | 1,2 | 7,4 | 78,4 | 133,5 | 126,5 |

| 10.Оплата аренды помещений | 55,3 | 35,3 | 54,0 | 0,3 | 0,2 | 0,2 | -20,0 | 18,7 | 63,8 | 153,0 |

| 11.Оплата текущего ремонта оборудования и инвентаря | 29,8 | 24,0 | 65,0 | 0,2 | 0,1 | 0,2 | -5,8 | 41,0 | 80,5 | 270,8 |

| 12.Оплата текущего ремонта зданий и сооружений | 70,0 | - | - | 0,4 | - | - | -70,0 | - | - | - |

| 13.Прочие текущие расходы | 240,2 | 218,5 | 365,8 | 1,3 | 1,1 | 1,2 | -21,7 | 147,3 | 91,0 | 167,4 |

| 14.Приобретение непроизводственного оборудования и предметов длит. пользования для ГП | 220,0 | 350,0 | 100,0 | 1,2 | 1,7 | 0,3 | 130,0 | -250,0 | 159,1 | 28,6 |

| Итого расходов | 18561,5 | 20318,1 | 30283,4 | 100 | 100 | 100 | 1320,6 | 9964,6 | 109,5 | 149,0 |

1.3. Оценка налоговых поступлений по ИФНС РФ по г. Йошкар-Ола

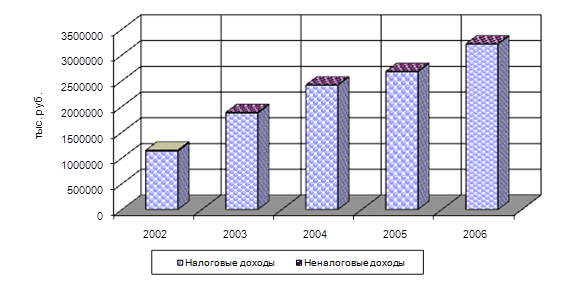

Динамика собственных доходов бюджета за последние три года характеризуется устойчивыми темпами роста что представлено на рис. 1.

Рис. 1. Динамика налоговых платежей и доходов за 2002-2006 гг.

Рис. 1. Динамика налоговых платежей и доходов за 2002-2006 гг.

Налоговые и неналоговые доходы, фактически полученные в 2006 году, превысили уровень 2001 года в 2,8 раза (с 1151692 тыс. руб. до 3 215 448 тыс. руб.). Фактически по состоянию на 1 января 2005 г. в бюджетную систему РФ поступило налоговых и неналоговых доходов в сумме 2417,9 млн. рублей, что составляет 120,5 % к начисленным к уплате суммам, на 1 января 2006 года – 2684,2 млн. руб. (129,3% к начисленным к уплате суммам), на 1 января 2006 года – 3215,5 млн. руб. (154,6% к начисленным к уплате суммам).

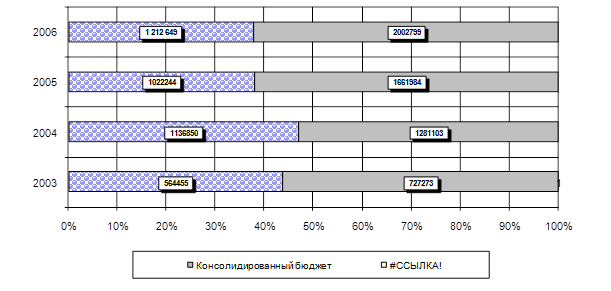

Структура распределения налогов по уровням бюджетов представлена на рис. 2. Проводимая в Российской Федерации в 2000 - 2004 годах налоговая реформа, сопровождалась перераспределением налогового потенциала в пользу федерального бюджета. Об этом свидетельствует снижение доли собственных доходов в структуре консолидированного бюджета Республики Марий Эл и, как следствие, снижение уровня бюджетной обеспеченности собственными доходами муниципальных образований.

Рис. 2. Структура налоговых платежей и доходов за 2003-2006 гг.

Так в бюджеты муниципальных образований, с 50% до 0% изменился норматив отчислений по налогу на добавленную стоимость, с 31,4% до 8,3% уменьшился норматив отчислений по налогу на прибыль. В соответствии с изменениями и дополнениями, внесенными в Налоговый кодекс РФ ставка налога на прибыль в бюджеты муниципальных образований с 1 января 2002 года установлена в размере 2%. Однако в 2005-2006 гг. наблюдается рост удельного веса налоговых платежей и доходов, поступивших в консолидированный бюджет (более 60%), на что в значительной степени повлиял рост акцизных платежей.

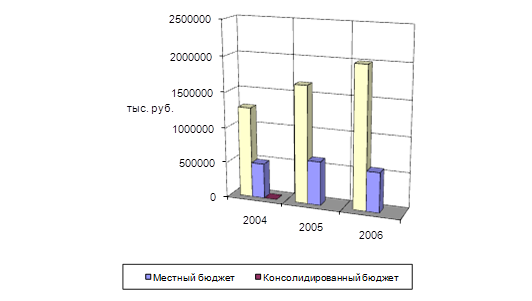

Далее рассмотрим динамику и состав налоговых поступлений в консолидированный бюджет республики (рис. 3). По состоянию на 1 января 2005 г. в консолидированный бюджет республики поступило налоговых и неналоговых доходов в сумме 1281,1 млн. рублей, что составляет 116,9 % к годовому уточненному назначению, в том числе в бюджеты муниципальных образований поступило 495,1 млн. рублей или 116,3% к уточненному годовому плану. Налога на прибыль поступило в консолидированный бюджет в сумме 222,9 млн. руб., налога на доход физических лиц – 583 млн. руб., акцизов – 112,5 млн. руб.

Рис. 3. Динамика налоговых платежей и сборов за 2004-2006 гг. в консолидированный и местные бюджеты Республики Марий Эл