Дипломная работа: Развитие системы управления запасами на предприятии

Объектом исследования является предприятие ОАО «САН ИнБев», специализирующееся на производстве пива.

Дипломная работа состоит из введения, трёх основных глав, заключения, заключения, списка литературы и приложений.

В первой главе рассмотрены теоретические аспекты управления запасами на предприятии.

Вторая глава посвящена анализу финансово-хозяйственной деятельности предприятия ОАО «САН ИнБев», анализу системы управления запасами на данном предприятии и выявлению проблем в данной области деятельности.

Третья глава посвящена устранению проблем в управлении запасами на предприятииОАО «САН ИнБев», предложены мероприятия по улучшению системы управления запасами, дан расчет экономической эффективности данных мероприятий

ГЛАВА I .ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ЗАПАСАМИ НА ПРЕДПРИЯТИИ

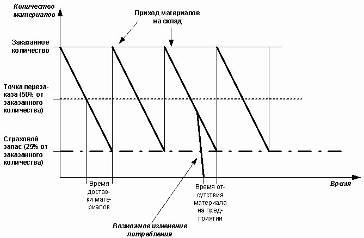

1.1 Характеристика систем управления запасами и ихклассификация

Управление запасами оказывает серьезное воздействие на деятельность организации в целом. С одной стороны, дефицит сырья или готовой продукции может привести к большим убыткам на производстве или потере доли рынка, с другой – перенасыщение складов запасами приводит к их моральному устареванию, порче, а также к неэффективному вложению оборотных средств предприятия. Достаточно сказать, что на производственных предприятиях с неэффективным управлением запасами может быть заморожено до 80% оборотных средств.

Запасы - это материальные ценности, ожидающие производственного или личного потребления, форма существования материального потока, имеющая место в определенное время в определенном месте [5, c. 88].

Функции запасов:

- географическая специализация может реализовываться путем создания распределительных центров (как сырья, так и готовой продукции) с целью обеспечить более полную комплектацию грузовых отправок, более короткие сроки исполнения заявок. Повышает эффективность распределенных производств;

- консолидация ресурсов реализуется путем накопления запасов на каждой стадии производственного процесса, а также в процессе доставки товаров клиенту, обеспечивая эффективность за счет транспортировки экономически выгодными партиями и минимизации тарифов, предоставления более полного ассортимента товаров, страхования предприятия от неопределенности. Повышает эффективность на отдельном предприятии;

- уравновешивание спроса и предложения – между спросом и предложением может существовать разрыв во времени, например сезонные колебания: валенки производят круглый год, а покупают в основном к зиме, и наоборот: картофель собирают осенью, а потребляют в течение всего года. Кроме того, существуют и другие виды разрывов, например пиковый спрос перед праздниками на деликатесы заставляет торговые предприятия готовиться к этому заранее;

- защита от неопределенности – создание страховых и буферных запасов с целью сгладить случайную неравномерность потребления запасов. Запасы защищают от двух видов неопределенности:

- превышения спроса над ожидаемым уровнем в рамках функционального цикла (покупатель заказывает больше, чем планировалось);

- колебания продолжительности функционального цикла (вследствие задержек поставок товара, сбоев и т. д.). (Рисунок 1.1.) [12, c. 112].

Рисунок 1.1 Функции запасов

Однако помимо выполнения своих функций запасы могут оказывать и отрицательное влияние на деятельность организации, если их уровень выше необходимого.

Основной задачей управления запасами является инвестирование средств в запасы таким образом, чтобы достигать стратегических целей бизнеса. Запасы часто используются как критерий суждения об эффективности планирования, производства и управления в целом в компании.

Создание запасов всегда сопряжено с дополнительными финансовыми расходами.

Затраты, связанные с созданием и содержанием запасов можно разбить на несколько групп:

- отвлечение части финансовых средств на поддержание запасов;

- расходы на содержание специально оборудованных помещений (складов);

- оплата труда специального персонала;

- дополнительные налоги;

- постоянный риск порчи, нереализации просроченного товара, хищения.

В свою очередь отсутствие необходимого объема запасов приводит также к расходам, которые можно определить в следующей форме потерь:

- потери от простоя производства,

- потеря от упущенной прибыли из-за отсутствия товара на складе в момент возникновения повышенного спроса,