Дипломная работа: Розміщення та використання фінансових ресурсів підприємства

Дивідендів прибуток, отриманий платниками податку від здійснення корпоративних прав, включаючи доходи, нараховані у вигляді процентів на акції або на внески до статутних фондів, за винятком доходів, отриманих від торгівлі корпоративними правами та доходів від операцій з борговими зобов'язаннями й вимогами.

Процентів доходи, отримані платниками податку від операцій з борговими вимогами й зобов'язаннями, зокрема, векселями, облігаціями, бонами та іншими платіжними документами, включаючи операції з державними скарбничими зобов'язаннями, а також будьякі доходи, отримані платником податку від надання грошових коштів та матеріальних цінностей у кредит (позичку) та нараховані у вигляді премій чи виграшів або відсотків від суми заборгованості.

Роялті платежі будь-якого виду, одержані у вигляді винагород (компенсацій) за використання або надання дозволу на використання прав промислової та інтелектуальної власності, а також інших аналогічних майнових прав, що визнаються об'єктом права власності суб'єкта підприємницької діяльності, включаючи використання авторських прав на будь-які дій науки, літератури, мистецтва, запису на носіях інформації, права на копіювання і розповсюдження будь-якого патенту або ліцензії, знака на товари та послуги, права на винаходи, на промислові або наукові зразки, креслення, моделі або схеми програмних засобів обчислювальної техніки, автоматизованих систем або систем обробки інформації, секретної формули або процесу, права на інформацію щодо промислового, комерційного або наукового досвіду (ноу-хау).

Фінансового кредиту будь-яка господарча операція суб'єкта підприємницької діяльності, що передбачає надання коштів у позику на визначений строк та під визначені проценти з поверненням основної суми заборгованості та нарахованих процентів у грошовій формі або інших формах забезпечення заборгованості, включаючи матеріальні цінності і нематеріальні активи, надані в заставу.

Орендної (лізингової) операції господарча операція суб'єкта підприємницької діяльності (орендодавця), що передбачає передачу права користування матеріальними цінностями іншому суб'єкту підприємницької діяльності (орендатору) на платній основі та на визначений строк. При цьому об'єктом орендних відносин є матеріальні цінності, що входять до складу основних засобів (фондів) суб'єктів підприємницької діяльності, крім тих, первинна (відновна) вартість яких повністю погашається протягом одного виробничого циклу.

Консигнаційної операції господарча операція суб'єкта підприємницької діяльності (консигнанта), що передбачає експорт матеріальних цінностей до складу іншого суб'єкта підприємницької діяльності (консигнатора) із дорученням реалізувати зазначені матеріальні цінності на комісійних засадах.

Посередницької операції господарча операція суб'єкта підприємницької діяльності, який виступає в ролі комісіонера в договорі комісії, консигнатора в консигнаційному договорі або повіреного в договорі доручення, за винятком довірчих операцій з грошовими коштами, цінними паперами, включаючи приватизаційні майнові сертифікати, операцій по випуску боргових зобов'язань і вимог та їх торгівлі, операцій по торгівлі (управлінню) валютними цінностями й іншими видами фінансових ресурсів, а також усіх видів банківських і страхових операцій.

Форвардної операції господарча операція суб'єкта підприємницької діяльності, що передбачає придбання (продажів) форвардної догоди, тобто зобов'язання придбати (продати) продукцію сезонного виробництва, цінні папери або валютні цінності у визначений час в майбутньому, із фіксацією ціни реалізації на дату укладення (придбання) форвардної догоди.

Ф'ючерсної операції господарча операція суб'єкта підприємницької діяльності, що передбачає придбання (продажів) ф'ючерсної догоди, тобто зобов’язання придбати (продати) продукцію сезонного виробництва, цінні папери або валютні цінності у визначений час в майбутньому, з фіксацією ціни реалізації на дату здійснення реалізації. При цьому покупець (продавець) ф'ючерсної догоди має право на відмову від її виконання виключно за наявності згоди іншої сторони ф'ючерсної догоди. Премія за придбання ф'ючерсної догоди сплачується під час такого придбання.

Прибуток є об’єктивною економічною категорією [30]. Тому на його формування впливають об’єктивні процеси, що відбуваються в суспільстві, у сфері виробництва й розподілу валового внутрішнього продукту.

Водночас прибуток – це підсумковий показник, результат фінановогосподарської діяльності підприємств як суб’єктів господарювання. Тому прибуток відбиває її результати і зазнає впливу багатьох чинників. Є особливості у формування прибутку підприємств залежно від сфери їхньої діяльності, галузі господарства, форми власності, розвитку ринкових відносин.

З проведенням реформування бухгалтерського обліку і фінансової звітності в Україні в 2000 році відповідно до міжнародних стандартів відбуваються зміни в методиці визначення прибутку підприємств. На рисунку 1.2 показано схему формування прибутку підприємства з урахуванням зміни у бухгалтерському обліку та звітності [58].

Облік і визначення фінансових результатів – прибутку (збитку) здійснюється за такими видами діяльності підприємства: звичайна діяльність, у тому числі операційна, та інша звичайна діяльність; діяльність, пов’язана з виникненням надзвичайних подій. У свою чергу, операційна діяльність поділяється на основну та іншу операційну діяльність.

Отримання прибутку від реалізації продукції (товарі, робіт, послуг) залежить від здійснення основної діяльності суб’єктів господарювання. Прибуток є складовою частиною виручки від реалізації. Однак на відміну від виручки, надходження якої на поточний рахунок підприємства фіксується регулярно, обсяг отриманого прибутку визначається тільки за певний період (квартал, рік) на підставі даних бухгалтерського обліку [17].

Реально формування прибутку на підприємстві відбувається в міру реалізації продукції. Згідно із законодавчими актами України момент реалізації визначається за датою від вантаження продукції (товарів), а для робіт(послуг) – за датою фактичного виконання (надання) таких, або за датою зарахування коштів покупця на банківський рахунок постачальника.

Однак незалежно від визначення моменту реалізації і законодавчих актах реальне формування на підприємстві прибутку від реалізації продукції має місце тільки за умов, коли така відбувається насправді, тобто коли кошти від покупця надходять на банківський рахунок постачальника.

Визначення моменту реалізації за датою відвантаження товарів і встановлення податкових зобов’язань підприємств згідно з цією датою може призводити до використання оборотних коштів підприємств на сплату податків, погіршення їхнього фінансового стану.

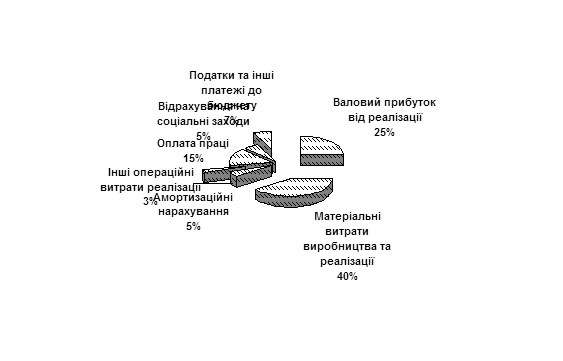

На рисунку 1.3 наведено структурно-логічну схему формування прибутку від реалізації продукції, а також названо основні показники, що впливають на прибуток від реалізації [58].

Прибуток від реалізації продукції безпосередньо залежить від двох основних показників: обсягу реалізації продукції та її собівартості. На зміну обсягу реалізації продукції впливає зміна обсягу виробництва, залишків нереалізованої продукції, частки прибутку в ціні продукції (рентабельність продукції).

Зміна обсягу виробництва, залишків нереалізованої продукції справляють вплив не тільки на обсяг реалізації продукції, а й на її собівартість, оскільки змінюються умовнопостійні витрати (за зміни обсягу виробництва продукції); витрати на зберігання продукції, інші витрати (за зміни залишків нереалізованої продукції).

Собівартість є узагальнюючим якісним показником діяльності підприємств, показником її ефективності. Є певні особливості у формуванні собівартості продукції залежно від сфери діяльності, галузі господарства.

Відповідно до положень (стандартів) бухгалтерського обліку, що набули чинності з 2000 року, собівартість реалізованої продукції складається з виробничої собівартості продукції, яку було реалізовано протягом звітного періоду, нерозподілених постійних загально виробничих витрат та наднормативних виробничих витрат.

Валовим (або операційним) прибутком називається різниця між операційним доходом від основної діяльності та валовими витратами (собівартістю) основної діяльності.

Балансовим прибутком називається валовий прибуток + додатковий прибуток (збиток) від фінансової діяльності та експлуатації інвестицій в капітали інших підприємств.

Чистим прибутком (прибутком до розподілу на дивіденди та в фонди підприємства) називається частина балансового прибутку мінус податок на прибуток мінус надзвичайні витрати, які сплачуються з чистого прибутку (штрафи, пені та інше) [26].

На рисунках 1.1 – 1.4 наведені структурні схеми розподілу прибутку [11].

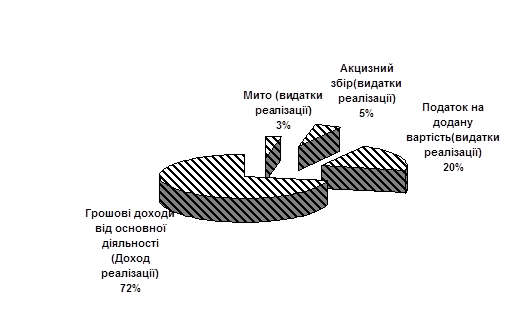

Рисунок 1.1- Типова структура грошових надходжень і видатків реалізації (доход від основної діяльності)