Дипломная работа: Розміщення та використання фінансових ресурсів підприємства

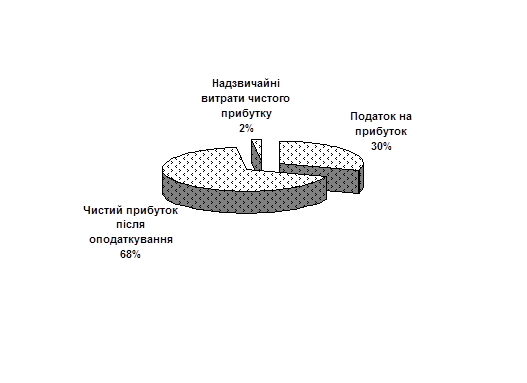

Рисунок 1.3 - Типова структура розподілу балансового прибутку

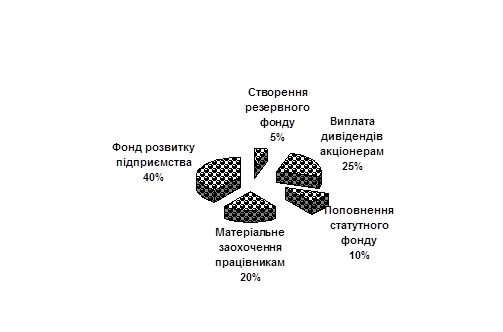

Рисунок 1.4- Типовий розподіл чистого прибутку підприємства (після оподаткування)

1.1.3 Структура довгострокових залучених коштів

Згідно з ПБО 2 «Баланс» [16] під довгостроковими зобов’язаннями слід розуміти зобов’язання, що будуть погашені протягом строку, який перевищує 12 календарних місяців, або протягом строку, що перевищує операційний цикл, якщо він більше 12 календарних місяців. У цьому розділі відображається:

- заборгованість підприємства банкам по отриманих від них кредитах, яка не є поточним зобов’язанням (заборгованість, яка не підлягає погашенню протягом операційного циклу підприємства або протягом 12 місяців з дати складання Балансу);

- заборгованість підприємства щодо зобов’язань із залученням позикових коштів (крім кредитів банків), на які нараховуються відсотки;

- суми податку на прибуток, що підлягає сплаті в майбутніх періодах внаслідок тимчасової різниці між обліковою та податковою базами оцінки;

- заборгованість за виданими довгостроковими векселями й розповсюдженими облігаціями.

Довгострокові зобов’язання знаходять відображення в бухгалтерському обліку за умови, що їх оцінка може бути достовірно визначена та існує ймовірність зменшення економічних вигод у майбутньому внаслідо?