Дипломная работа: Розробка та використання механізму факторингових операцій

5. Оплата за поставлений товар;

6. Комісійна нагорода.

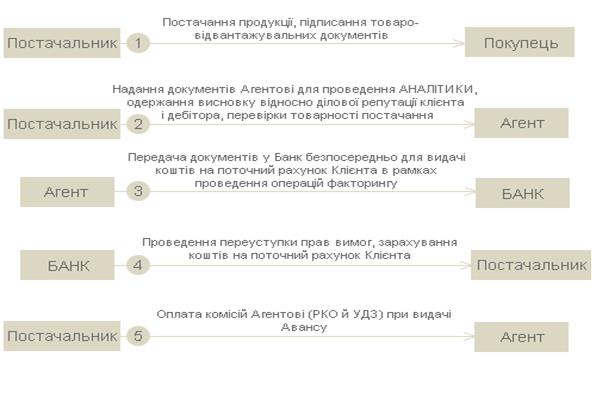

Схема проведення операції

Схема надання засобів

Постачальник отримує певну суму безпосередньо від факторингової фірми, яка її обслуговує, в момент відгрузки товару покупцеві. До оплати її покупцем і лише частину суми виплачується в ході певного обумовленого в договорі строку. Неповна оплата рахунків в момент їх придбання служить для факторингової фірми гарантією від можливих збитків в зв’язку з будь-якими обставинами.

Також банк – фактор в рамках здійснення факторингових операцій крім надання кредиту здійснює повне факторингове обслуговування – бухгалтерське, інформаційне, збутове, страхове, юридичне, яке включає обробку рахунків клієнта. Контроль за виконанням строків платежів, фінансові консультації, захист інтересів клієнта при неплатоспроможності його боржників, що є відмінною рисою даного виду операцій.

Фінансові відносини в рамках факторингу закріплюються договором факторингу, в якому визначаються конкретний вид фінансування, що відображає інтереси сторін в рамках діючого законодавства (Додаток №1 ).

Так, за класифікацією даної операції за різноманітним підставами розрізняють декілька видів факторингу.

Внутрішній факторинг характеризується тим, що постачальник, покупець, а також факторингова компанія знаходяться в одній країні.

Міжнародний факторинг передбачає, що сторони знаходяться в різних державах.

Відкритий (конвенційний) факторинг найбільш розповсюджений і передбачає сповіщення покупця про укладення факторингових договорів на вимогах постачальника до них. Одним із способів передачі такої інформації є наказ постачальника на рахунках про передачу вимог факторингової компанії (банку).

При закритому (конфіденційному) факторингу ніхто із контрагентів постачальника не сповіщений про угоду з факторинговою компанією (банком). Причому вартість закритих операцій факторингу звичайно вище, ніж відкритих.

Також розрізняють схеми взаєморозрахунків при відкритому та потайному видах факторингу.

Так, при відкритому факторингу схема взаєморозрахунків наступна:

1. Постачальник відвантажує товар (виконує роботу).

2. Постачальник укладає із фактором договір факторингу (здійснюється уступка права вимог).

3. Фактор перераховує постачальнику суму грошового обов’язку за відрахуванням винагородження банку (дисконту).

4. Через певний час покупець перераховує грошові кошти фактору.

При закритому факторингу схема взаєморозрахунків виглядає так:

1. Постачальник відвантажує товар (виконує роботу).

2. Постачальник укладає із фактором договір факторингу (але не здійснюється уступка права вимог банку – фактору).

3. Фактор перераховує постачальнику суму грошового обов’язку за відрахуванням дисконту.

4. Через певний час покупець перераховує грошові кошти постачальнику.

5. Постачальник перераховує фактору грошові кошти, отримані від покупця.

Факторингове обслуговування може здійснюватися з правом регресу . Це пов’язано із можливими ризиками. Які можуть виникнути за відмовою платника від виконання своїх обов’язків.

Факторинг з правом регресу означає право зворотних вимог до постачальника відшкодувати факторинговій фірмі, при чому постачальнику можуть бути повернені неоплачені вимоги в випадку відмови платника від їх оплати.

Договір факторингового обслуговування без права регресу укладається не досить часто, коли можливість неплатежу зі сторони покупця малоймовірна. Цей договір повністю обмежує постачальника від будь-яких ризиків неплатежу або втрати прибутку, на відміну від факторингу із правом регресу, яким лише знижує ризик постачальника в угоді. Гарантований та своєчасний приток грошових коштів може забезпечувати постачальнику тільки при укладенні договору факторингу без права регресу.

Угода про ПОВНЕ ОБСЛУГОВУВАННЯ (відкритому факторингу без права регресу — "old-linefactoring") полягає звичайно при постійних і достатньо тривалих контактах між учасниками і при відповідності показників діяльності постачальника ряду вимог.

Повне обслуговування включає:

- повний захист від появи сумнівних боргів і забезпечення гарантованої притоки грошових коштів;

- управління кредитом;