Дипломная работа: Создание эффективной системы управления прибылью на предприятии ПРУП Минский завод специнструмента

Все факторы, влияющие на прибыль, можно классифицировать по различным признакам.

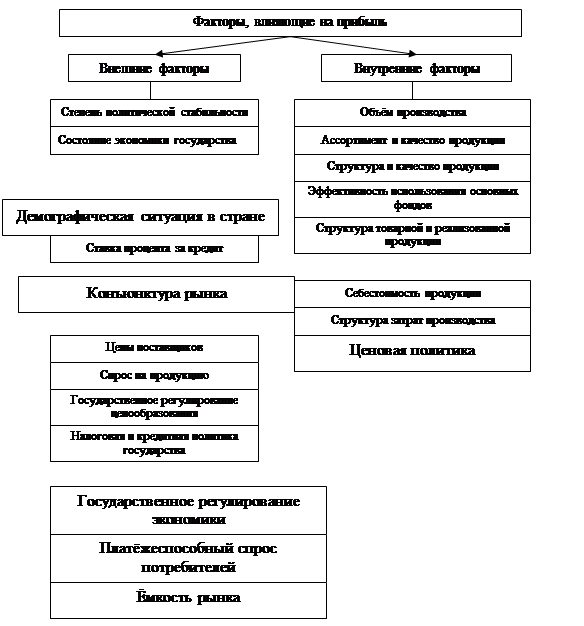

Так, учитывая, что предприятие является одновременно и субъектом, и объектом экономических отношений, все факторы, влияющие на прибыль, можно разделить на внешние и внутренние факторы .

Рисунок 1.1 – Факторы, влияющие на прибыль

В свою очередь внутренние факторы подразделяются на внепроизводственные и производственные факторы.

Таким образом, прибыль как стоимостная категория испытывает воздействие различных факторов, носящих регулярный и случайный характер. Устранение негативного влияния этих факторов осуществляется с помощью управления прибылью.

1.2 Прибыль как объект управления

1.2.1 Сущность, цели и задачи управления прибылью

Управление прибылью представляет собой процесс выработки и принятия управленческих решений по всем основным аспектам её формирования, распределения и использования на предприятии.

Главной целью управления прибылью является обеспечение максимизации благосостояния собственников и персонала предприятия в текущем периоде и в перспективе.

Для достижения главной цели управления прибылью необходимо решить следующие основные задачи [23]:

- Обеспечение максимизации размера формируемой прибыли, соответствующего ресурсному потенциалу предприятия и рыночной конъюнктуре. Эта задача реализуется путем оптимизации состава ресурсов предприятия и обеспечения их эффективного использования.

- Обеспечение оптимальной пропорциональности между уровнем формируемой прибыли и допустимым уровнем риска или исходя из заданного уровня риска, необходимо определить соответствующий ему уровень прибыли.

- Обеспечение высокого качества формируемой прибыли. В процессе формирования прибыли предприятия должны быть в первую очередь реализованы резервы ее роста за счет операционной и инвестиционной деятельности, которые обеспечивают основу перспективного развития предприятия. В рамках операционной деятельности основное внимание должно быть уделено обеспечению роста прибыли за счет расширения объема выпуска продукции и освоения новых перспективных ее видов.

- Обеспечение выплаты необходимого уровня дохода на инвестированный капитал собственникам предприятия. Этот уровень при успешной деятельности предприятия должен быть не ниже средней нормы доходности на рынке капитала, а также при необходимости возмещать повышенный предпринимательский риск, связанный со спецификой деятельности предприятия, а также инфляционные потери.

- Обеспечение достаточного объема финансовых ресурсов за счет прибыли в соответствии с задачами развития предприятия в предстоящем периоде. Так как прибыль является основным внутренним источником формирования финансовых ресурсов предприятия, ее размер определяет потенциальную возможность создания фонда развития, резервного и других специальных фондов, обеспечивающих предстоящее развитие предприятия. При этом в самофинансировании развития предприятия прибыли должна отводиться главенствующая роль.

- Обеспечение постоянного возрастания рыночной стоимости предприятия. Эта задача призвана обеспечивать максимизацию благосостояния собственников в перспективном периоде. Темп роста рыночной стоимости в значительной степени определяется уровнем капитализации прибыли, полученной предприятием в отчетном периоде.

- Обеспечение эффективности программ участия персонала в прибыли. Программы участия персонала в прибыли, призванные гармонизировать интересы собственников предприятия и его наемных работников, должны, с одной стороны, стимулировать повышение эффективности труда работников с целью увеличения прибыли, а с другой стороны, должны обеспечивать их социальную защиту, которую государство в современных условиях полностью обеспечить не в состоянии.

Процесс управления прибылью предприятия базируется на определенном механизме, который включает следующие элементы [9]:

- Государственное правовое и нормативное регулирование вопросов формирования и распределения прибыли предприятия.

- Рыночный механизм регулирования формирования и использования прибыли предприятия. Спрос и предложение на товарном и финансовом рынках формируют уровень цен на продукцию, стоимость привлечения кредитов, доходность отдельных ценных бумаг, среднюю норму доходности капитала.

- Внутренний механизм регулирования формирования, распределения и использования прибыли предприятия, который регламентирует оперативные управленческие решения по вопросам формирования, распределения и использования прибыли.

- Система конкретных методов и приемов формирования и использования прибыли. К числу основных из них относят метод технико-экономических расчетов, балансовый метод, экономико-статистические, экономико-математические, сравнения и другие методы. Важной составной частью механизма управления прибылью предприятия являются ее анализ, который представляет собой процесс исследования условий и результатов ее формирования и распределения.

Создание эффективного механизма управления прибылью позволяет в полном объеме реализовать стоящие перед предприятием цели и задачи и способствует результативному осуществлению функций этого управления.

1.3 Основные инструменты управления прибылью

1.3.1 Механизм формирования и распределения прибыли

Механизм формирования и распределения прибыли, подобно финансовому механизму, состоит из трех взаимосвязанных звеньев:

- финансовые органы непосредственно осуществляет процесс формирования и распределения финансовых результатов;

- функциональное звено определяет принципы организации и функционирования механизма формирования и распределения прибыли, которые вытекают из общих принципов хозяйственной самостоятельности предприятия, материальной ответственности и заинтересованности, самофинансирования:

а) порядок и условия формирования прибыли; определения и выявления убытков; распределения чистой прибыли и покрытия убытков; учета формирования финансовых результатов и составления отчетности;

б) финансовые рычаги, стимулы и санкции: нормативы образования фондов потребления, фондов накопления и резервных фондов; налоговые ставки и льготы; ставки штрафов и пени, уплачиваемые за счет чистой прибыли.

- нормативно-правовое звено представляет собой систему нормативно-правовых актов (приказов, постановлений, методических рекомендаций и др.), регламентирующих применение финансовых методов, рычагов и стимулов и позволяющих обеспечить функционирование и дальнейшее развитие механизма формирования и распределения прибыли на законной основе.

Обобщая подходы к определению сущности прибыли и учитывая требования действующего законодательства, механизм формирования основных видов прибыли можно представить в виде блок-схемы (рисунок 1.2).