Дипломная работа: Создание эффективной системы управления прибылью на предприятии ПРУП Минский завод специнструмента

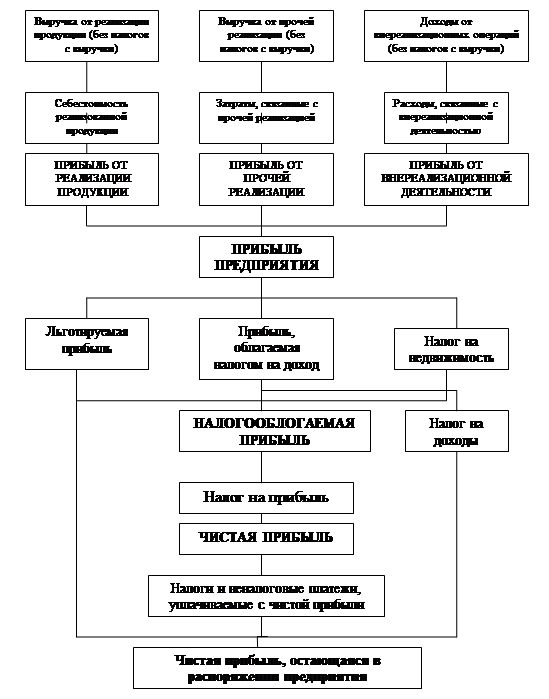

Рисунок 1.2 – Механизм формирования основных видов прибыли

Механизм распределения и использования прибыли является составной частью системы управления прибылью.

Распределение прибыли осуществляется по трем направлениям: бюджет; предприятие; собственники предприятия [19].

Взаимоотношения предприятий и государства по поводу прибыли строятся на основе налогообложения прибыли. В условиях рыночного хозяйствования государство не вмешивается в процесс распределения прибыли, остающейся в распоряжении предприятия после уплаты налогов. Тем не менее, посредством предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения производственного назначения и строительство жилья, на благотворительные цели и т.д. законодательно установлен минимальный размер резервного фонда для акционерных обществ, регулируется порядок создания резерва по сомнительным долгам и под обесценение ценных бумаг.

На предприятии распределению подлежит прибыль после уплаты налогов и выплаты дивидендов. Из этой прибыли также уплачиваются некоторые налоги в местные бюджеты и взыскиваются экономические санкции.

Распределение этой части прибыли отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производственного и социального развития.

Пропорции этого распределения в значительной мере воздействуют на эффективность деятельности предприятия как позитивно, так и негативно. Поэтому механизм распределения прибыли должен быть построен таким образом, чтобы гарантировать предприятию выполнение финансовых обязательств перед государством и способствовать повышению эффективности производства.

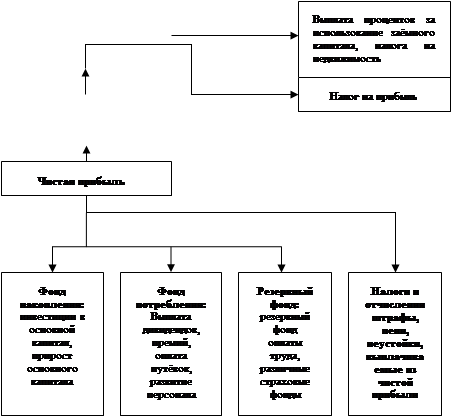

Таким образом, часть прибыли предприятия в виде налогов и сборов поступает в бюджет государства и используется на нужды общества, оставшаяся часть прибыли – чистая прибыль – используется по усмотрению предприятия и может быть направлена на создание следующих фондов (рисунок 1.3).

|

|

Рисунок 1.3 – Механизм распределения и использования чистой прибыли

Для обеспечения оптимального размера и соотношения между фондом накопления и фондом потребления, а также рациональных пропорций между входящими в их состав специальными фондами необходимо придерживаться следующих принципов:

- необходимость расширения производства и обновление производственного потенциала, связанная с изменением рыночной конъюнктуры;

- прибыль направляется в первую очередь на накопление;

- увеличение средств на развитие, приводит к увеличению объема реализации и прибыли.

В АО могут быть образованы в добровольном порядке следующие фонды:

- фонд акционирования работников – для приобретения у акционеров акций общества для их последующего распределения среди работников предприятия с целью стимулирования и премирования высококвалифицированных специалистов.

- дивидендный фонд – для выплаты дивидендов по привилегированным акциям.

Таким образом, для эффективного управления прибылью необходимо учитывать как особенности ее формирования, так и направления рационального распределения и использования.

1.3.2 Методы анализа и планирования прибыли

Методы анализа прибыли являются важной составной частью механизма управления прибылью.

Анализ прибыли представляет собой процесс исследования условий и результатов ее формирования и использования с целью выявления резервов для повышения эффективности управления ею на предприятии.

В научной литературе выделяют пять основных методов анализа прибыли предприятия [26].

По объектам исследования выделяют:

- анализ формирования прибыли;

- анализ распределения и использования прибыли.

По организации проведения выделяют:

- внутренний анализ прибыли;

- внешний анализ прибыли.

По масштабам деятельности выделяют следующие формы анализа прибыли:

- анализ прибыли по предприятию в целом;